Forschungsprojekt "Monetary Policy and Energy Prices"

Kooperationsprojekt zwischen der Professur für Makroökonomie und dem Wiener Institut für Internationale Wirtschaftsvergleiche zur Wirkung von Geldpolitik und Energiepreisen. Das Projekt wird gefördert durch das European Macro Policy Network, einem internationalen Forschungsnetzwerk unter Leitung des Dezernats Zukunft.

Das Projekt soll zu zwei aktuellen und verwobenen wirtschaftspolitischen Problemstellungen fundierte Aussagen auf Basis des wissenschaftlichen Kenntnisstandes erarbeiten. Dabei geht es um die Wirkung von Energiepreisänderungen auf den Verbrauch und damit verbundene CO2-Emissionen sowie um die Wirkung der (konventionellen) Geldpolitik auf Wachstum, Preise und Beschäftigung.

Gewinner des SaxFDM Open Data Award 2025

Kontext

Es existiert eine umfangreiche empirische Literatur zu den Wirkungen der Leitzinssteuerung auf makroökonomische Größen. Die gefundenen Effekte in einzelnen Studien streuen breit und widersprechen sich teilweise. Das Projekt untersucht vor diesem Hintergrund die Gesamtheit der empirischen Effekte konventioneller geldpolitischer Schocks auf Output, Preise und Beschäftigung.

Unsere Meta-Studie setzt dabei neue Standards für Transparenz und Reproduzierbarkeit. Wir dokumentieren und veröffentlichen den gesamten Forschungsprozess von der Präregistrierung über die Literatursuche und Datenextraktion bis zur finalen Analyse.

In unserer umfassenden Forschungssynthese untersuchen wir insbesondere, inwiefern p-Hacking, Publikationsbias sowie unterschiedliche Identifikationsmethoden und andere Studienmerkmale der heterogenen Literatur die Ergebnisse beeinflussen. Mittels moderner meta-analytischer Methoden ermitteln wir dabei bereinigte makroökonomische Durchschnittseffekte konventioneller Geldpolitik.

Neben der Relevanz unserer Ergebnisse für Zentralbanken und wirtschaftspolitische Institutionen bietet unsere Projekte damit auch eine empirische Referenz für die Weiterentwicklung makroökonomischer Modelle.

Forschungspapiere:

The overstated effects of conventional monetary policy on output and prices

Enzinger, M., Gechert, S., Heimberger, P., Prante, F. & Romero, D. F. (2025).

OSF Preprint: https://osf.io/preprints/osf/72cen.

Abstract: We build a dataset of output and price effects of conventional monetary policy containing 146,463 point estimates and confidence bands from 4,871 impulse-response functions in 409 primary studies. Simple average responses suggest that interest rate hikes substantially dampen output and prices. However, we find robust evidence for publication bias. Bias corrections reduce effect sizes by half or more: in response to a 100 basis points rate hike, output and prices are unlikely to fall by more than 0.5 and 0.25 percent, respectively. Shock identification choices and publication characteristics correlate with effect sizes but are quantitatively less important than publication bias.

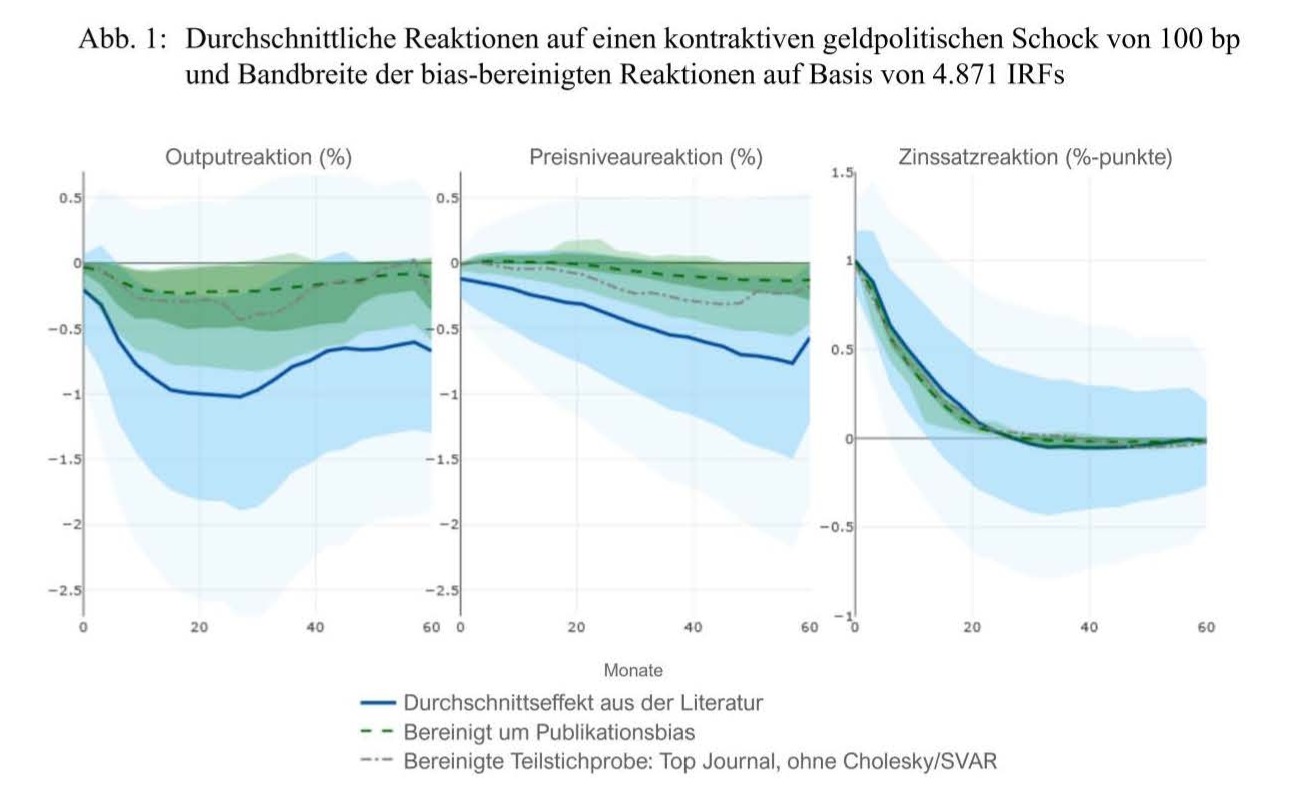

Beschreibung: Die Abbildung zeigt die aus der Gesamtliteratur synthetisierten Reaktionen von Output, Preisniveau und Zinssatz auf einen kontraktiven Zinsschock von 100 Basispunkten. Die blauen Linien geben die durchschnittlichen Verläufe dieser Reaktionen wieder, während die blau schattierten Bereiche die zugehörigen oberen und unteren 68%- und 95%-Konfidenzintervalle darstellen. Zusätzlich zeigt der grüne Bereich die Bandbreite der bias-bereinigten Schätzungen, basierend auf den 16-84- und 2.5-97.5- Perzentilbereichen aus bis zu 42 Meta-Regressionsschätzungen. Die grünen Bereiche sollten in Bezug auf die blauen Durchschnittslinien interpretiert werden und sind nicht direkt mit den blauen Konfidenzintervallen vergleichbar. Die dunkelgrün gestrichelte Linie markiert den durchschnittlichen bias-bereinigten Effektverlauf. Quelle: https://osf.io/preprints/osf/72cen, Figure 1.

Interpretation: Die einfachen Durchschnittsreaktionen (blaue Linien) deuten auf eine deutliche negative Reaktion von Output und Preisniveau nach einem kontraktiven geldpolitischen Schock hin. Allerdings finden wir robuste Evidenz dafür, dass diese Ergebnisse durch p-Hacking und Publikationsbias, verzerrt werden. Nach Bias-Bereinigung (dunkelgrün gestrichelte Linie) fallen die Effekte deutlich geringer aus. Basierend auf den korrigierten Werten ist es unwahrscheinlich, dass Output und Preise, als Reaktion auf eine Zinserhöhung um 100 Basispunkte, um mehr als 0,5 % bzw. 0,25 % fallen.

Weitere Publikationen:

Empirical benchmarks for ESCB models: A quantitative assessment of the macroeconomic impact of the 2022-23 monetary policy tightening

Bobasu, A., Ciccarelli, M., Gechert, S. & Prante, F. (2025).

http://SUERF Policy Note No, 381

Interest rate hikes are less powerful in reducing inflation than conventional wisdom suggests

Enzinger, M., Gechert, S., Heimberger, P., Prante, F. & Romero, D. F. (2025)

http://SUERF Policy Brief No, 1287

Medienberichterstattung

The overstated effects of conventional monetary policy on output and prices

Enzinger, M., Gechert, S., Heimberger, P., Prante, F. & Romero, D. F. (2025).

European Macro Policy Network

Projektdokumente und Repositorien

- Pre-registration: https://osf.io/cduq4

- Daten/Replikationsmaterialien: https://github.com/META-CMP/data

Kontext

Heiz- und Kühlenergie in Gebäuden, darunter Erdgas, Flüssiggas (LPG), Kohle, Heizöl und Elektrizität, verursachen rund ein Viertel des globalen Endenergieverbrauchs und etwa 20 % der energiebedingten CO?-Emissionen. Gleichzeitig steigt der weltweite Kühlenergiebedarf aufgrund höherer Temperaturen und einer zunehmenden Verbreitung von Kühlgeräten.

Vor diesem Hintergrund ist die Preiselastizität der Nachfrage nach Heiz- und Kühlenergie eine zentrale Kenngröße, um die Stärke selbstkorrigierender Marktmechanismen nach Energiepreisschocks sowie die Lenkungswirkungen von CO?-Preisen zu verstehen.

Dazu führen wir eine umfassende Meta-Analyse der empirischen Evidenz zur Preiselastizität der Energienachfrage in Gebäuden durch. Die Meta-Analyse systematisiert die breit streuenden Schätzungen zu Nachfrageelastizitäten, identifiziert mögliche verzerrende und beeinflussende Faktoren (z.B. p-Hacking, Publikationsbias, Daten-/Modellierungsentscheidungen, andere Studienmerkmale) und leitet um etwaige Verzerrungen bereinigte Aussagen zur Wirksamkeit von Preisänderungen auf einer breiten Datenbasis ab.

Insbesondere interessiert uns dabei:

- wie preiselastisch die Nachfrage nach (verschiedenen) fossilen Brennstoffen ist und

- welche Faktoren die Preiselastizität systemisch beeinflussen.

Die Ergebnisse weisen darauf hin, dass die nachfrageseitigen Effekte von Preisänderungen geringer ausfallen als bislang angenommen. Weiterführende Analysen und Politikempfehlungen sollten daher eine potenziell niedrigere Nachfrageelastizität berücksichtigen.

Forschungspapiere:

The Price Elasticity of Heating and Cooling Energy Demand

Gechert, S., Mey, B., Prante, F., & Schäfer, T. (2025).

OSF Preprint: https://osf.io/preprints/osf/4sjy5.

Abstract: We create a large meta-dataset of price elasticities of energy demand for heating and cooling in buildings, comprising close to 5000 price elasticity estimates including study and observation characteristics from more than 400 primary studies. We find robust and strong signs of p-hacking and publication bias with insignificant or positive elasticities being underrepresented. Correcting for this bias, the price elasticities range from -0.05 to -0.2 for the short run and from -0.1 to -0.3 for the long run. This holds for all relevant fossil fuels and electricity, poor and rich countries, residential and business usage, and aggregate and survey data.

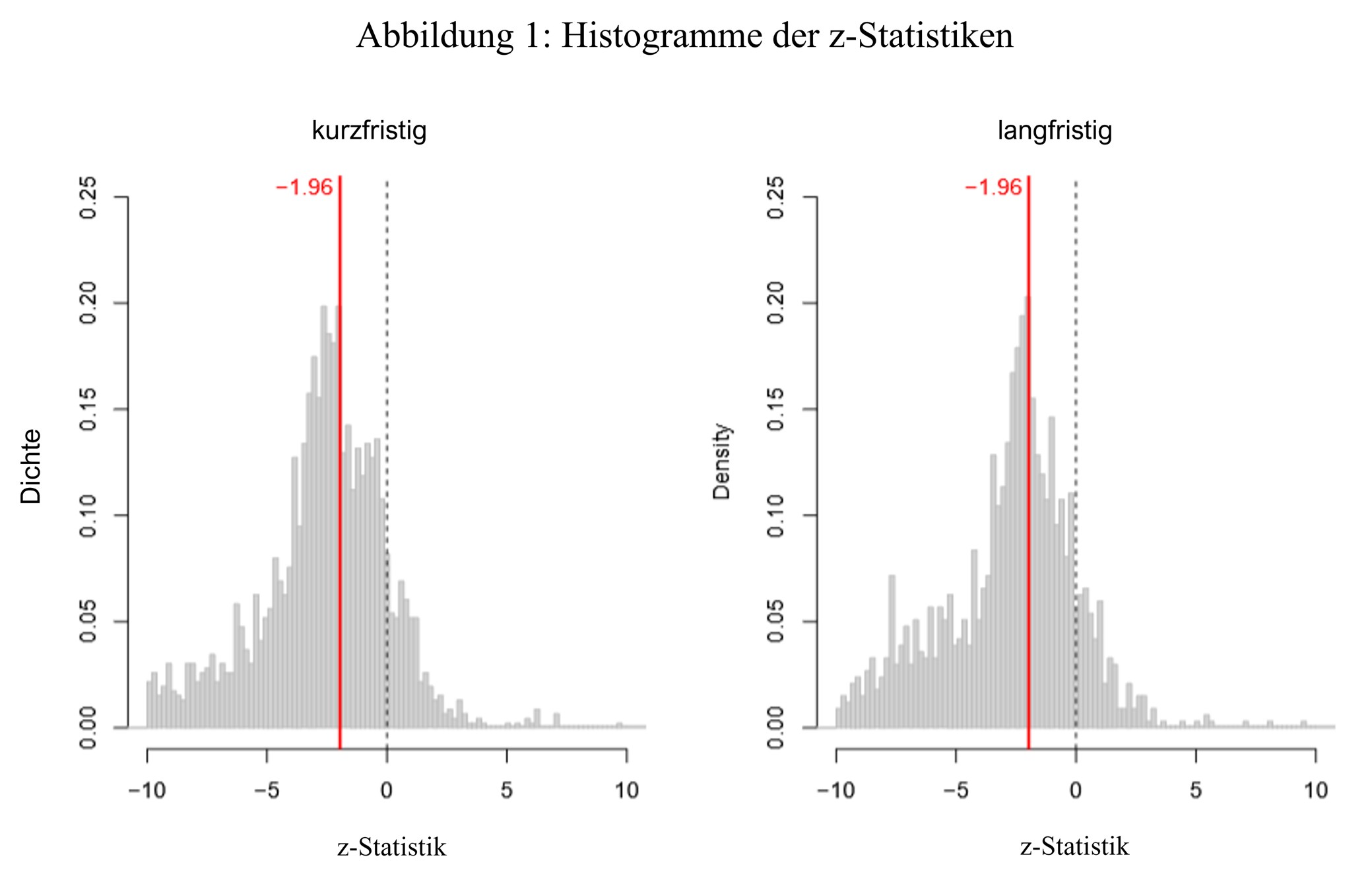

Beschreibung: Die Abbildung zeigt Histogramme der z-Statistiken der kurzfristigen (linkes Panel) und langfristigen (rechtes Panel) Preiselastizitäten der Nachfrage nach Heiz- und Kühlenergie. Die vertikalen roten Linien markieren die konventionelle statistische Signifikanzschwelle für negative Elastizitäten auf dem 5%-Niveau (z < −1,96). Quelle: https://osf.io/preprints/osf/4sjy5, Figure 1.

Interpretation: Die Histogramme zeigen zwei auffällige Diskontinuitäten auf: Zum einen häufen sich die Schätzwerte knapp links von z = 0, was darauf hindeutet, dass Ergebnisse mit negativen Elastizitäten bevorzugt berichtet werden. Zum anderen treten vermehrt Werte knapp links der üblichen 5%-Signifikanzschwelle für negative Effekte (z < −1,96) auf, was auf p-Hacking schließen lässt. Dieses zweistufige Muster ist im kurzfristigen Histogramm stärker ausgeprägt, aber auch im langfristigen erkennbar.

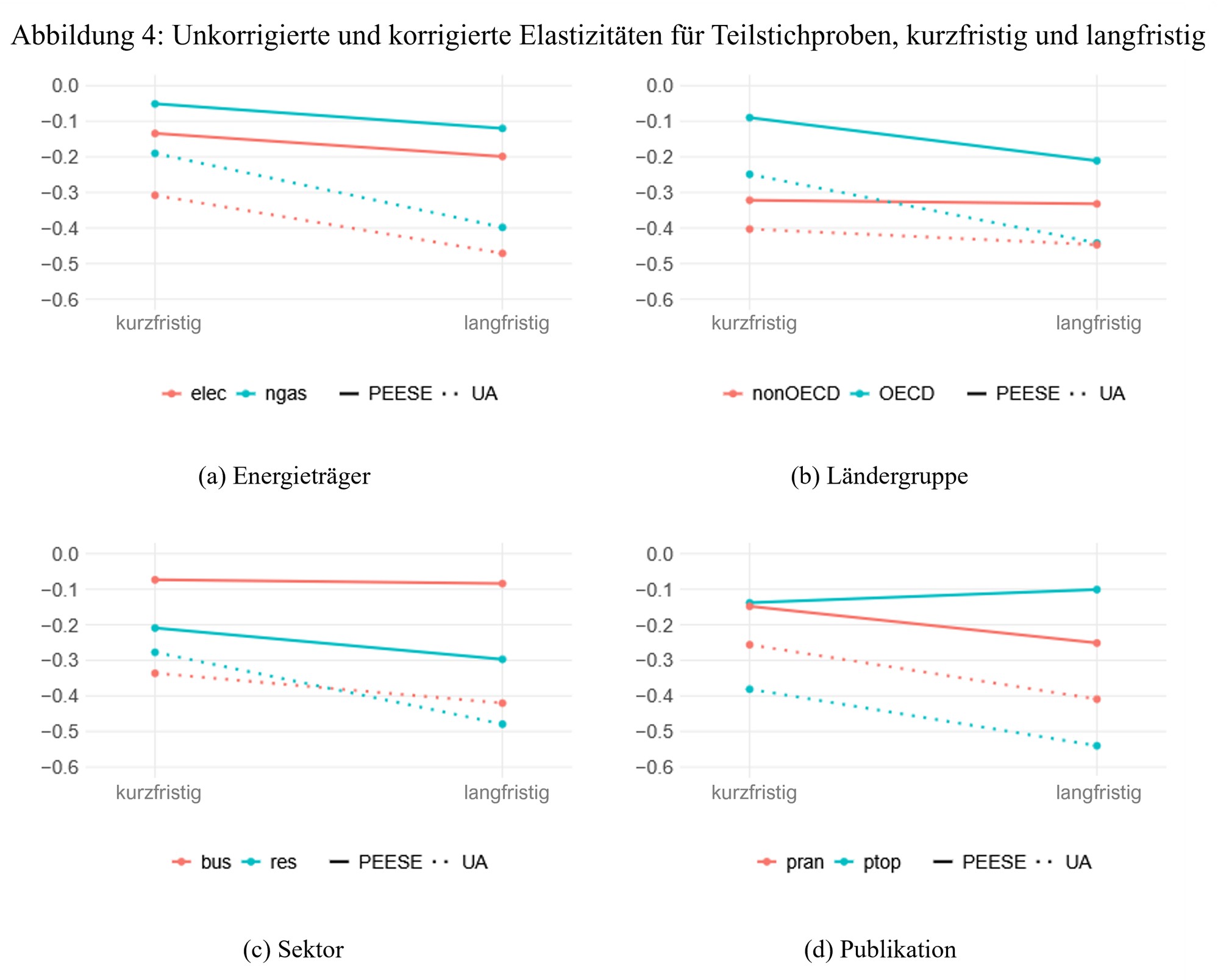

Beschreibung: Die Abbildungen zeigen die ungegewichteten Durchschnittswerte (UA, gestrichelte Linien) und die um Publikationsbias korrigierten Effektgrößen (PEESE-Methode, durchgezogene Linien) der kurzfristigen und langfristigen Elastizitäten für zentrale Teilstrichproben: Energieträger (Elektrizität und Erdgas), Ländergruppe (Nicht-OECD und OECD), Sektor (Unternehmen und Haushalte) sowie Publikationstyp (Top-Journale vs. andere). Quelle: https://osf.io/preprints/osf/4sjy5, Figure 4.

Interpretation: Publikationsbias führt in allen Teilgruppen zu übertriebenen Effektgrößen. Zudem sind die korrigierten Elastizitäten innerhalb der betrachteten Untergruppen deutlich homogener als die unkorrigierten Werte.

Medienberichterstattung

Emissionshandel die Zweite: Füße stillhalten!

Henze, L., & Illenseer, N. (2025).

Dezernat Zukunft

Projektdokumente und Repositorien

- Pre-registration: https://osf.io/zdche

- Daten/Replikationsmaterialien: https://github.com/META-Energy/data

In beiden Teilprojekten bildet die Meta-Analyse die Grundlage bei der Datenauswertung. Mehr Details zur Anwendung dieses Tools finden Sie hier. In unserem Projekt gehen wir wie folgt vor:

- Sammlung der Literatur

- Online-Bibliotheken (Bsp. Google Scholar oder EconLit)

- bereits veröffentlichten Studien

- Snowballing

- Titel und Abstract-Screening

- Volltext-Screening

- Daten aus den Studien extrahieren

- Datenauswertung

- Publikation der Ergebnisse

Darstellung des Abstract-Screening-Prozesses mit der open source Software ASR-Review

Der Prozess der Literatursammlung anhand des PRISMA Flow Charts

Unsere Ergebnisse und Erkenntnisse wollen wir nutzen, um

- Handlungsempfehlungen für Entscheidungsträger:innen zu entwickeln,

- Policy-Papiere oder Blog-Beitrage zu verfassen,

- an Konferenzen (wissenschaftlicher Austausch) teilzunehmen, und um

- die Thematiken für eine interessierte Öffentlichkeit zugänglich zu machen

Interessierten Studierenden bieten wir jederzeit die Möglichkeit im Rahmen einer Abschlussarbeit im Projekt mitzuwirken.

TUCaktuell: „European Macro Policy Network fördert erstmals Forschungsprojekt unter Leitung der TU Chemnitz zur Wirkung von Geldpolitik und Energiepreisen;"