am Beispiel der Copyfriends

am Beispiel der Copyfriends

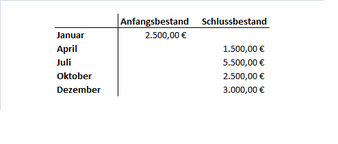

Wie bereits erwähnt ist das Unternehmen Copyfriends ein Handelsgewerbe. Es werden hauptsächlich fertige Erzeugnisse angekauft, gelagert und anschließend verkauft. Copyfriends führt vierteljährlich eine Inventur der fertigen Erzeugnisse durch:

|

Klicken Sie auf die Headline für ein Buchungsbeispiel! | ||

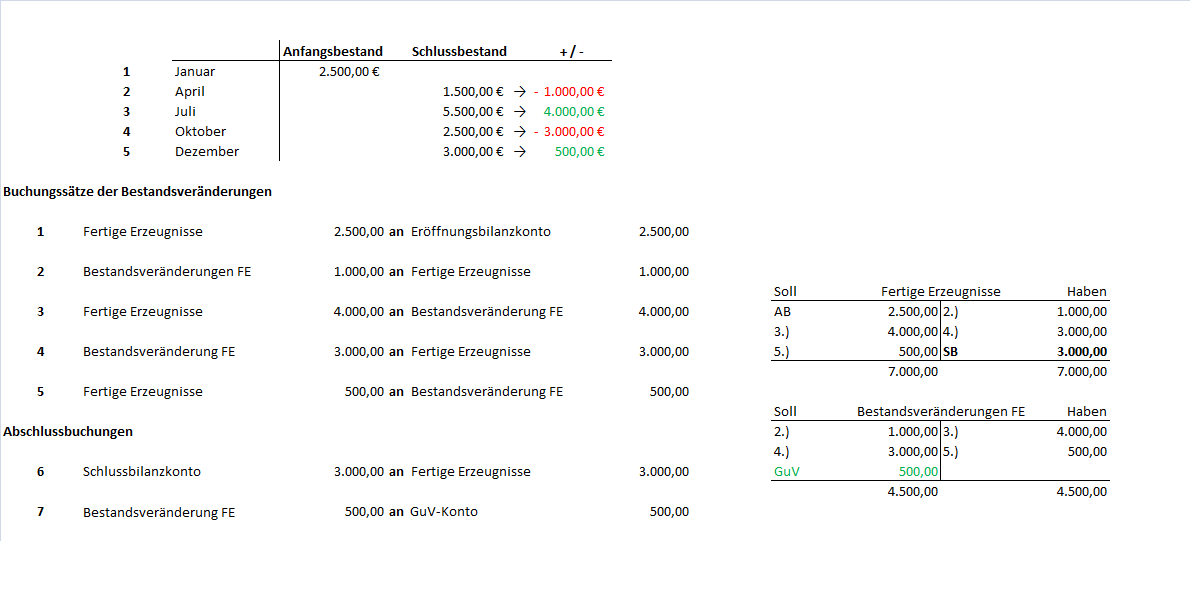

Der Anfangsbestand an fertigen Erzeugnissen betrug zum 01. Januar 2.500 €. Die vierteljährliche Inventur ermittelt die Endbestände zum jeweiligen Stichtag.

Durch Vergleich der Werte entsteht entweder ein Mehrbestand oder ein Minderbestand. Unabhängig davon werden Mehrungen und Minderungen auf dem Konto "Bestandsveränderungen Fertiger Erzeugnisse" (Mischkonto).

Mehrbestände werden als Erträge (Haben) gebucht, Minderbestände als Aufwand (Soll). Gegenkonto ist jeweils das Bestandskonto "Fertige Erzeugnisse" (1-5).

Am Jahresende ermittelt die Inventur den Schlussbestand der fertigen Erzeugnisse und gleicht das Konto "Fertige Erzeugnisse" aus. Der Schlussbestand wird an das Schlussbilanzkonto übergeben (6). Der Saldo des Kontos "Bestandsveränderungen FE" wird an die GuV übertragen und wirkt in diesem Fall als Ertrag (7).

Natürlich kann der Saldo auch im Haben stehen, abhängig von Zu- und Abgängen. Dann belastet dieser die GuV als Aufwand.