am Beispiel der Druckerpresse GmbH

am Beispiel der Druckerpresse GmbH

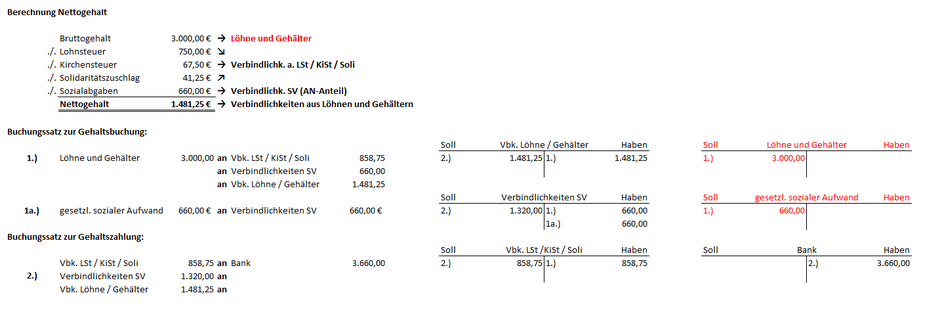

Frau Schulze, Angestellte der Druckerpresse GmbH, erwartet diesen Monat ihre Gehaltsabrechnung. Sie bezieht ein Bruttogehalt i. H. v. 3.000 €. Vereinfacht nehmen wir einen Lohnsteuersatz von 25 %, einen Kirchensteuersatz i. H. v. 9 % und einen Arbeitnehmeranteil an der Sozialversicherung i. H. v. 22 % an. Der Arbeitgeberanteil an der Sozialversicherung soll ebenfalls 22 % betragen. Die Gehaltsbuchung (1) und die Gehaltszahlungsbuchung (2) sehen wie folgt aus:

|

Nach Abzug von Steuern und Sozialabgaben verbleibt ein Nettogehalt von 1.481,25 €. Die Gehaltsbrechnung erfolgt vor der Auszahlung, daher werden für den Zeitraum von der Berechnung des Gehaltes (und der Abgaben an Finanzamt und Sozialversicherung) zur Zahlung Verbindlichkeiten eingebucht. Das Bruttogehalt wird als Aufwand verbucht, ebenso der Arbeitgeberanteil zur Sozialversicherung. Die Konten "Löhne und Gehälter" und "gesetzlich sozialer Aufwand" werden am Jahresende an die GuV übergeben.