| | |

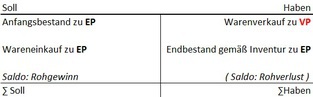

| | Gemischtes versus getrenntes WarenkontoBei gemischten Warenkonten werden Erfolge und Bestände auf nur einem Konto verbucht. Da die CopyFriends Gewinn erzielen möchten, verkaufen sie die fertigen Kopien zu einem höheren Preis (Verkaufspreis) als sie das Kopierpapier bei Lieferanten einkaufen (Einkaufspreis). Um dabei den Überblick zu bewahren, ist die Einführung von getrennten Warenkonten sinnvoll. Der unternehmerische Erfolg kann somit übersichtlicher dargestellt werden. | |

| | |

| | |

| | Klicken Sie auf die Headlines um weitere Informationen zu erhalten! | |

| | |

Lizenz

Lizenzinhaber

No information

Ihre Daten werden übertragen, bitte haben Sie einen Moment Geduld.

Ihre Daten konnten nicht erfolgreich übertragen werden. Bitte überprüfen Sie Ihre Internetverbindung.

untranslated-text