Der schwierige Spagat zwischen Renditeerwartung und Risikominderung

Prof. Dr. Friedrich Thießen und Jörg Müller sprechen im Interview über Absicherungsstrategien für Aktien im Corona-Crash und deren Wirkungen

-

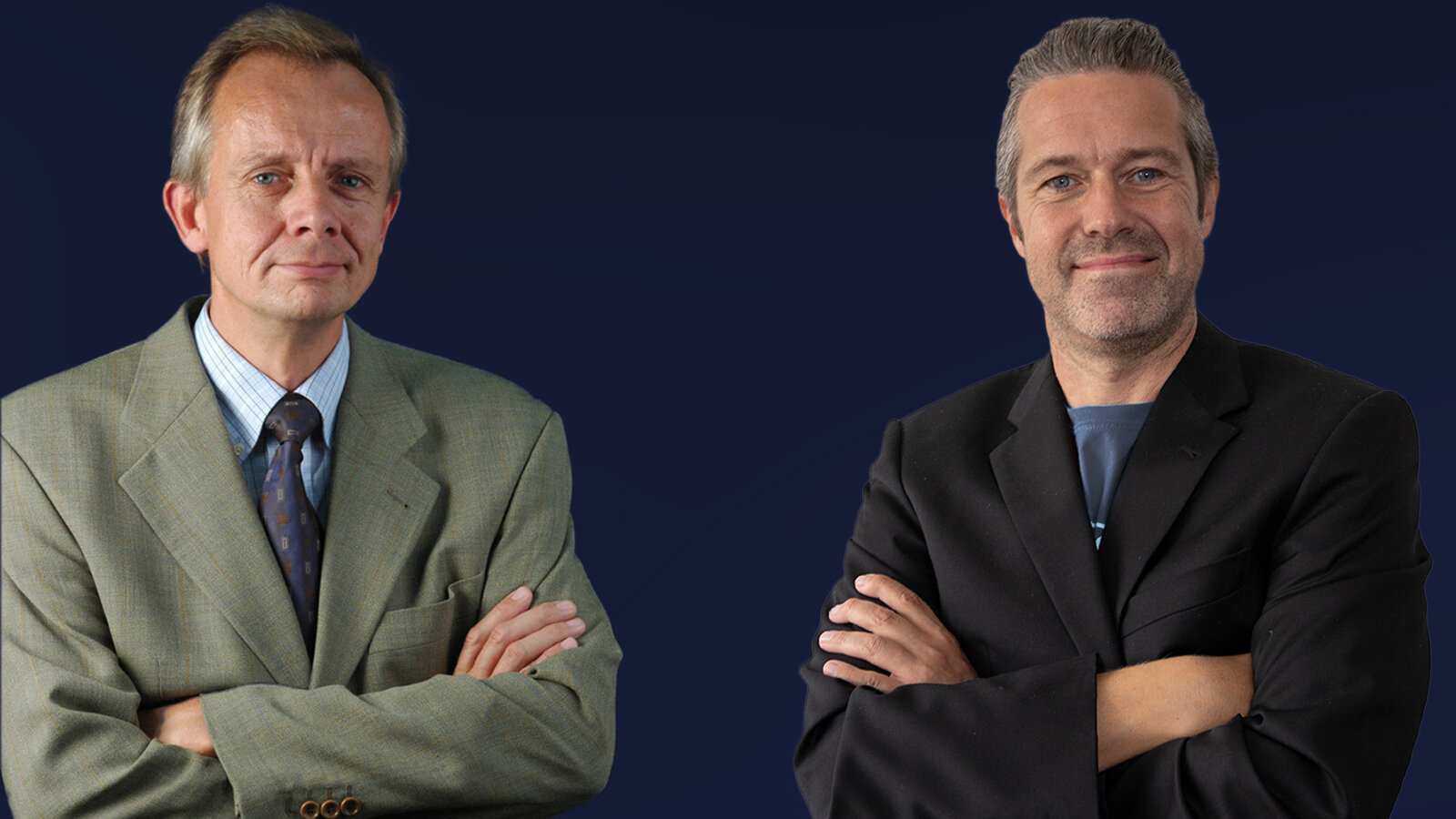

Prof. Dr. Friedrich Thießen (l.), Inhaber der Professur für Finanzwirtschaft und Bankbetriebslehre, und sein Mitarbeiter Jörg Müller haben verschiedene Absicherungsstrategien für Aktienportfolios untersucht. Fotomontage: Jacob Müller, Fotoquellen: Bildarchiv der Pressestelle und Crossmedia-Redaktion/Christine Kornack, Jacob Müller

Im Interview für „Uni aktuell“ spricht Prof. Dr. Friedrich Thießen, Inhaber der Professur für Finanzwirtschaft und Bankbetriebslehre an der Technischen Universität Chemnitz, gemeinsam mit seinem Mitarbeiter Jörg Müller über den Corona-Crash, der von Mitte Februar bis Mitte März 2020 dauerte. In dieser Zeit verloren die Aktienmärkte weltweit auf Grund der Corona-Pandemie etwa 30 Prozent ihres Wertes. Die beiden Wissenschaftler untersuchten, ob sich verschiedene Absicherungsstrategien für Aktienportfolios im Corona-Crash bewährt haben.

Warum haben Sie diese Untersuchung durchgeführt?

Thießen: Die völlig unerwartet im ersten Quartal 2020 losgebrochene Corona-Pandemie ist für uns Wirtschaftswissenschaftler ein gutes Testfeld. Wir wollten wissen, wie sich bestimmte, viel diskutierte Absicherungsstrategien für Aktien in einer solchen, von niemandem vorgesehenen Krise bewährten. Genau für so etwas sind sie ja konstruiert.

Welche Strategien haben Sie näher untersucht?

Müller: Zunächst einmal kann man sein Geld breit gestreut anlegen. Man kauft unterschiedliche Aktien in unterschiedlichen Regionen und Währungsräumen. Dazu mischt man vielleicht noch ein paar Anleihen, Rohstoffe, Immobilienfonds und Liquidität. Der Schwerpunkt bleibt aber bei Aktien. Man spricht von Multiasset-Strategien, die schon relativ sicher sind.

Thießen: Dann gibt es sogenannte Wertsicherungs-Strategien. Diese versprechen, dass ein Aktienportfolio eine bestimmte Wertuntergrenze nicht unterschreitet, die Aktien sind also nach unten abgesichert. Steigen dagegen die Kurse, dann soll man von den Kursanstiegen profitieren können. Schließlich werden noch sogenannte Market-Neutral-Strategien angeboten. Bei diesen hält man einige Aktien im Portfolio long, andere hält man short. Da sich diese beiden Positionen neutralisieren, hat man kein allgemeines Aktienrisiko. Man erwirtschaftet trotzdem eine positive Rendite, weil sich nämlich die Long-Aktien besser als die Short-Aktien entwickeln – so die Idee der Strategie und die Hoffnung, dass man netto eine kleine Marge verdient, ohne ein allgemeines Aktienrisiko zu haben. Solche Strategien hätten im Crash überhaupt keine Reaktion zeigen sollen.

Wie sind Sie konkret bei Ihren Untersuchungen vorgegangen?

Müller: Wir haben etwas mehr als 100 Investmentfonds, welche die eben genannten Strategien verfolgen, untersucht – etwa 30 bis 40 von jeder Strategie. Zuerst haben wir die Entwicklung in der Crash-Phase und dann in den nachfolgenden zwei Monaten geprüft. Die Ergebnisse sind absolut überraschend.

Jetzt bin ich aber gespannt.

Thießen: In der Crash-Phase haben alle drei Strategien mit ganz geringen Abweichungen praktisch die gleichen Renditen erzielt, nämlich etwa minus zehn bis minus zwölf Prozent im Durchschnitt. Die Aktienmärkte selbst waren mit 30 Prozent im Minus. Das heißt, die Strategien waren offenbar erfolgreich. Sie haben die Anleger vor großen Verlusten geschützt.

Müller: Merkwürdig war nur, dass die sehr unterschiedlichen Strategien nahezu die gleiche Entwicklung verzeichneten. Das konnte eigentlich nicht sein. Die Strategien sind wirklich sehr verschieden. Fonds der drei Strategien hätten sich – so unsere Erwartung – unterschiedlich entwickeln müssen, zeigten aber im Durchschnitt sehr ähnliche Ergebnisse.

Haben Sie dafür eine Erklärung?

Thießen: Ja, aber zunächst zu einem anderen Effekt: In der auf den Corona-Crash folgenden Periode, also im April und Mai, haben sich die Aktienmärkte schnell wieder erholt, wie wir alle gesehen haben. Sie holten bis Anfang Mai etwa die Hälfte ihrer Verluste vom Februar und März – das heißt etwas 15%-Punkte – wieder auf. Währenddessen zeigten die von uns untersuchten Aktiensicherungsstrategien kaum Erholungstendenzen. Grosso modo kann man sagen, dass diejenigen Fonds, die im Crash weniger verloren, hinterher weniger aufholten.

Was kann man daraus ableiten?

Müller: Daraus sollten die ganz vorsichtigen Aktienanleger die Lehre ziehen, dass es keinen Sinn macht, sich zu sehr abzusichern. Wer abgesichert ist, verliert zuerst weniger, profitiert aber auch nicht vom folgenden Aufschwung. Oder anders formuliert: wer sich absichert, der muss am Ende des Crashs umschwenken und in nicht abgesicherte Anlageformen wechseln, sonst profitiert er nicht von der Erholung.

Wie erklären Sie sich die ähnlichen Ergebnisse der unterschiedlichen Absicherungsstrategien?

Thießen: Wir haben uns die Entwicklung aller Fonds im Einzelnen angeschaut. Und dabei zeigte sich, dass praktisch in allen Strategien die einzelnen Fonds sehr unterschiedliche Renditen aufwiesen. So gab es bei allen Strategien Fonds, die bei 25 Prozent oder mehr im Minus lagen und andere, die sich kaum veränderten oder sogar leicht im positiven Bereich rentierten. Die Bandbreite der Renditen der einzelnen Fonds ist in jeder Strategie sehr hoch.

Und warum waren die Renditen der einzelnen Fonds einer Strategie so unterschiedlich?

Thießen: Die Ursache liegt darin, dass die Fonds die propagierten Strategien gar nicht wirklich umsetzen. Das ist eine spannende Erkenntnis. Die Bekanntmachung einer Strategie ist oft reine Werbung. Wenn ein Fonds eine bestimmte Strategie in der Werbung herausstellt, heißt das noch lange nicht, dass der Fonds diese Strategie auch wirklich durchzieht. Fonds wollen Erfolge haben. Sie wissen, dass Anleger schnell ihr Geld abziehen, wenn die Renditen im Vergleich zu anderen Fonds schlecht sind. Wenn nun eine Marktphase so ist, dass man mit einer bestimmten Strategie voraussichtlich nicht auf eine gute Rendite kommt, dann machen die Fonds eben eine andere Strategie. Anfang Februar herrschte positive Aktienmarktstimmung. Man erwartete eine Fortsetzung des Booms. Da gingen die Fonds im Durchschnitt zu Aktien-Long-Strategien über – und zwar in allen Strategiegruppen. Das erklärt, warum die Renditen in allen Gruppen im Durchschnitt ähnlich waren. Diese Fonds wurden dann durch die Corona-Pandemie absolut kalt erwischt.

Kann ein Fonds einfach eine andere Strategie fahren als in der Werbung herausgestellt wird beziehungsweise in der Fondsbeschreibung steht? Ist das zulässig?

Müller: In unserem Sample von über 100 Fonds waren nur sehr wenige, die ganz konkrete Anlageversprechen machten. Fonds unterscheiden zwischen Zielen und der Anlagepolitik. Die in den Prospekten bekanntgemachten Ziele stimmen noch grob mit den Strategien überein. Aber Ziele sind rechtlich unverbindlich. Die tatsächliche Anlagepolitik wird dann sehr vage formuliert. Man kann ein Beispiel geben. Ein Fonds schreibt unter Ziele: „Es wird versucht, einen Mindestwert sicherzustellen und zugleich eine möglichst hohe Partizipation an Kurssteigerungen in der Wertsteigerungskomponente zu erreichen. Ziel ist, dem Anleger eine Partizipation an steigenden Märkten zu erlauben, und dennoch gleichzeitig das Verlustrisiko im Fall sinkender Märkte zu begrenzen.“ Man kann in dieser Zielformulierung gut die eingangs erwähnte Wertsicherungs-Strategie erkennen. Der Anleger glaubt, dass der Fonds solche Wertsicherungs-Strategien umsetzt.

Thießen: Es kann nun aber sein, dass ein solcher Fonds in der Beschreibung seiner Anlagepolitik dann feststellt: „Der Anlageverwalter kann nach eigenem Ermessen Anlagen tätigen, um spezifische Anlagechancen zu nutzen.“ Oder: „Der Handelsberater verfügt jedoch über einen uneingeschränkten Ermessensspielraum bei der Zusammensetzung des Fondsportfolios.“ Sehr häufig kommen Begriffe wie „Sonstige“, „in der Regel“, „voraussichtlich“, „können bestehen“, „kann in Betracht ziehen“, „kann erhöht werden“, „im Allgemeinen“ und viele andere ähnliche Attribute vor, welche vorher gemachte Aussagen verwässern. Man hat bisher gedacht, dass solche vorsichtigen Aussagen nur Folgen sehr strikter Gesetze seien, die jeden Fehler zugunsten der Anleger auslegen. Aber die Fonds nutzen daraus ableitbare Freiräume offenbar tatsächlich aus, um ganz andere als die eigentlich anvisierten Strategien zu fahren. Das hat der Corona-Crash ans Licht gebracht.

Kann man also zusammenfassend festhalten, dass Fonds zwar tatsächlich Risiken gemindert haben, aber sich die Anleger nicht darauf verlassen können, dass ein bestimmter Fonds das tut, was in der Werbung herausgestellt wird?

Thießen: Ja, so ist es. Viele Fonds halten sich alle Optionen offen und richten ihr Mäntelchen nach modischen Strömungen bzw. nach aktuellen Markttrends. Die Fondsmanager wissen: wenn ein Fonds in einem Boom schlechte Ergebnisse liefert, ärgern sich die Kunden und erinnern sich nicht mehr daran, dass sie ja eigentlich ihr Risiko mindern wollten. Im Boom wollen alle Rendite. In der Krise fällt ihnen dann wieder ihr altes Ziel der Risikominderung ein und sie verlangen plötzlich Sicherheit. Also müssen die Fonds ständig ihre Strategie ändern und umschichten. In dem völlig unerwarteten Corona-Crash sind die Fonds dann so erwischt worden, wie sie gerade aufgestellt waren. Die Kurseinbrüche brachten die tatsächlich gefahrenen Strategien ans Licht. Ein angeblicher Market-Neutral-Fund, der 20 Prozent verlor, hat eben im Moment des Crashs keine marktneutrale Position gehabt.

Müller: Im Ergebnis erhalten die Anleger Renditen, die absolut nicht vorhersehbar oder abschätzbar sind. Man kann das, was die Fonds tatsächlich machen, bei vielen Fonds als Privatanleger absolut nicht erkennen. Das ist eine der Lehren, die sich ziehen lässt.

Das klingt wenig vertrauenerweckend.

Thießen: Wir müssen abschließend klarstellen, dass die von uns erläuterten Erkenntnisse nur für den Durchschnitt der Fonds gelten, die wir betrachtet haben. Es gibt immer auch Fonds, die strikte und verbindliche Strategieversprechen machen und diese auch einhalten. Davon haben wir mehrere in unserem Sample. Ob Anleger mit solchen Fonds langfristig glücklicher werden als mit freieren Fonds ist eine andere Frage.

Herr Prof. Thießen, Herr Müller, ich danke Ihnen für das Gespräch.

Das Interview führte Mario Steinebach, Leiter der Pressestelle und Crossmedia-Redaktion.

Mario Steinebach

17.09.2020