6. Kursdaten: Import und Visualisierung#

In diesem Kapitel beschäftigen wir uns damit, wie wir Kursdaten in Python verwenden können. Dabei sollen folgende Lerninhalte vermittelt werden:

Einbettung und Anzeigen von Kursdaten

Visualisierung und Analyse von Kursen unter Einbeziehung von Charttechnik

6.1. Einbettung und Anzeigen von Kursdaten#

Grundsätzlich gibt es zwei Möglichkeiten Kurse in ein Python-Skript zu implementieren:

a) Kursdaten werden in einer seperaten Datei aufbereitet (z.B. in .csv oder .xlsx Format)

b) Direkter Abruf von Kursdaten aus dem Internet

Beginnen wir mit Variante a). Vorteilhaft ist es stets, die Datei der Kursdaten im gleichen Ordner zu haben. In diesem Fall verwenden wir das pandas-Package.

Hinweise:

Wenn es sich um eine .xlsx-Datei handelt muss im Vorfeld in die Python-Umgebung

openpyxlinstalliert werden; handelt es sich um eine .csv-Datei reicht die Installation vonpandasin der Python-Umgebung zu.Datenimport mittels relativer Pfade siehe Pandas-Abschnitt Section 4.8 Datenexport und -import von CSV-Datensätzen und Pandas DataFrames

import pandas as pd

#df1 = pd.read_csv("./../../Data/Allianz_Schlusskurse_2020_2025.csv")

df1 = pd.read_csv("./../../Data/Allianz_Schlusskurse_2020_2025.csv",

skiprows = 3, names = ["Datum", "Schlusskurs"])

#Achtung: bitte passen Sie den relativen Pfad an Ihre eigene Ordner-Struktur an

# Falls Sie eine xlsx-Datei einlesen wollen, die im gleichen Ordner liegt, dann würde der Code wiefolgt aussehen

# df = pd.read_excel("Datei.xlsx")

print(df1)

Datum Schlusskurs

0 2020-01-02 163.322479

1 2020-01-03 161.515991

2 2020-01-06 160.520554

3 2020-01-07 160.889252

4 2020-01-08 160.962997

... ... ...

1270 2024-12-19 284.622162

1271 2024-12-20 282.417297

1272 2024-12-23 282.033844

1273 2024-12-27 282.896606

1274 2024-12-30 283.663513

[1275 rows x 2 columns]

6.1.1. Abruf von Kursdaten direkt aus Internet#

Kommen wir nun zu unserer Variante b) und rufen Kursdaten direkt aus dem Internet ab. Dazu verwenden wir das Package yfinance.

Hinweise:

Das Ticker-Symbol einer Aktie finden wir auf der Yahoo Finance-Webseite hinter dem jeweiligen Aktientitel.

Ab und zu hat Yahoo-Finance technische Probleme und der Kursabruf wie im direkt folgendem Beispiel funktioniert trotz fehlerfreien Codes nicht! Aus diesem Grund fangen wir im weiteren Beispiel dieses Problem ab, um unnötige Programmabbrüche zu vermeiden.

Manchmal gibt es leider Probleme mit den aktuell installierten Paketen, so dass offensichtlich richtiger Code (hier beispielsweise zum Abrufen von Kursdaten mittels

yfinance– in einigen Fällen hilft ein Update des Paketes und manchmal eine De- und Neuinstallation. Falls die Download-Probleme also trotz richtigen Code anhalten, ist ein Wechsel auf eine stabile Version oder auch neuere Version möglich. Hierzu in der aktuellen Environment (myenv) erstmals die installierte Version überprüfenpip show yfinance

und mittels pip auf die gewünsche Version zurücksetzen oder aktuallisieren (eine kurze Internetrecherche in diversen Foren ist hier sicherlich hilfreich), beispielsweise

pip install yfinance==0.2.63

Manchmal gibt es beim Download der Daten über YahooFinance oder andere (kostenlose) Quellen leider Probleme und sobald der Code deshalb Fehler verursacht, stoppt ein Script. Will man dies vermeiden, kann man mittels

try: .. except...diesen Fehler abfangen

import yfinance as yf

alz = yf.Ticker("ALV.DE")

#### Erstelle einen Dataframe, der die Kursdaten der letzten 12 Monate enthält

df2 = alz.history(period="1y", interval = "1d")

print(df2.tail(5))

# Gibt die letzten fünf Zeilen der Kursdaten aus – ideal zur Kontrolle.

Open High Low Close \

Date

2026-02-25 00:00:00+01:00 380.299988 381.799988 378.000000 381.500000

2026-02-26 00:00:00+01:00 377.600006 384.899994 372.299988 384.700012

2026-02-27 00:00:00+01:00 384.500000 387.000000 382.200012 382.200012

2026-03-02 00:00:00+01:00 373.000000 374.500000 368.500000 370.399994

2026-03-03 00:00:00+01:00 366.000000 366.000000 350.899994 355.399994

Volume Dividends Stock Splits

Date

2026-02-25 00:00:00+01:00 455837 0.0 0.0

2026-02-26 00:00:00+01:00 634391 0.0 0.0

2026-02-27 00:00:00+01:00 1282600 0.0 0.0

2026-03-02 00:00:00+01:00 917911 0.0 0.0

2026-03-03 00:00:00+01:00 3059 0.0 0.0

#speichern der Daten in CSV-Datei

df2.to_csv('alz_12months.csv')

Der folgende Code verursacht keinen Skript-Abbruch, falls mal der Yahoo-Download nicht funktioniert.

import yfinance as yf

import pandas as pd

import pandas_datareader as web #siehe https://pandas-datareader.readthedocs.io/en/latest/#

from datetime import datetime

ticker = ["TSLA"]

#prices = yf.Ticker(ticker).history('5y') #aktuell Fehlermeldung wegen Problemen bei Yahoo-Finance

print("Versuche Yahoo Finance für %s:\n" % (ticker))

try:

data = yf.download(ticker, period = "5y", interval = "1d")

except Exception as e:

print("Fehler bei Yahoo Daten Download: %s \n" % (e))

if not data.empty:

print("Daten für %s geladen auf Yahoo-Finance" % ticker)

print(data.head())

print("Datentyp Rückgabe yfinance: %s:\n" % type(data))

else:

print("Probleme mit Yahoo-Finance - keine Daten für %s geladen" % (ticker))

Versuche Yahoo Finance für ['TSLA']:

/tmp/ipykernel_1409935/819823178.py:13: FutureWarning: YF.download() has changed argument auto_adjust default to True

data = yf.download(ticker, period = "5y", interval = "1d")

[*********************100%***********************] 1 of 1 completed

Daten für ['TSLA'] geladen auf Yahoo-Finance

Price Close High Low Open Volume

Ticker TSLA TSLA TSLA TSLA TSLA

Date

2021-03-04 207.146667 222.816666 200.000000 218.600006 197758500

2021-03-05 199.316666 209.279999 179.830002 208.686661 268189500

2021-03-08 187.666672 206.710007 186.263336 200.183334 155361000

2021-03-09 224.526672 226.029999 198.403336 202.726669 202569900

2021-03-10 222.686661 239.283340 218.353333 233.433334 181817100

Datentyp Rückgabe yfinance: <class 'pandas.core.frame.DataFrame'>:

Der folgende Code zeigt, wie gleichzeitig Kurse für verschiedene Aktien heruntergeladen werden können:

tickers = ["AAPL","ALV.DE"]

print("\nVersuche Yahoo Finance für mehrere Assets %s :\n" % (tickers))

all_prices = {}

try:

data2 = yf.download(tickers, period = "5y", interval = "1d", group_by = "ticker")

except Exception as e:

print("Fehler bei Yahoo Daten Download: %s \n" % (e))

if not data2.empty:

print(data2.head())

#print(type(data2))

print("Datentyp Rückgabe yfinance: %s\n" % (type(data2)))

print("Infos DataFrame:\n" )

print(data2.info())

/tmp/ipykernel_1409935/1412460413.py:6: FutureWarning: YF.download() has changed argument auto_adjust default to True

data2 = yf.download(tickers, period = "5y", interval = "1d", group_by = "ticker")

Versuche Yahoo Finance für mehrere Assets ['AAPL', 'ALV.DE'] :

[ 0% ]

[*********************100%***********************] 2 of 2 completed

Ticker ALV.DE \

Price Open High Low Close Volume

Date

2021-03-04 161.655059 164.830148 161.537468 164.634155 1011171.0

2021-03-05 164.163760 164.242162 161.498260 162.791809 1141281.0

2021-03-08 163.614980 169.102785 163.458188 168.750000 2010270.0

2021-03-09 168.828413 169.494782 166.672490 167.221268 1339324.0

2021-03-10 166.750858 168.162010 166.202080 167.338837 1013966.0

Ticker AAPL

Price Open High Low Close Volume

Date

2021-03-04 118.583964 120.385854 115.535360 117.006088 178155000.0

2021-03-05 117.833990 118.769025 114.512661 118.262543 153766600.0

2021-03-08 117.785289 117.853468 113.188029 113.334129 154376600.0

2021-03-09 115.934695 118.885901 115.700939 117.941124 129525800.0

2021-03-10 118.525532 118.993046 116.343777 116.860001 111943300.0

Datentyp Rückgabe yfinance: <class 'pandas.core.frame.DataFrame'>

Infos DataFrame:

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 1291 entries, 2021-03-04 to 2026-03-03

Data columns (total 10 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 (ALV.DE, Open) 1274 non-null float64

1 (ALV.DE, High) 1274 non-null float64

2 (ALV.DE, Low) 1274 non-null float64

3 (ALV.DE, Close) 1274 non-null float64

4 (ALV.DE, Volume) 1274 non-null float64

5 (AAPL, Open) 1255 non-null float64

6 (AAPL, High) 1255 non-null float64

7 (AAPL, Low) 1255 non-null float64

8 (AAPL, Close) 1255 non-null float64

9 (AAPL, Volume) 1255 non-null float64

dtypes: float64(10)

memory usage: 110.9 KB

None

Neben dem Abruf von Kursdaten von Yahoo-Finance besteht ebenfalls die Möglichkeit mittels API-Schnittstellen auf Kursinformationen zuzugreifen. Ein API-Schnittstellen Provider ist Alpha Vantage. Nach Registrierung und Erhalt des API-Keys können wir nun auf Börsenkurse zugreifen. Dafür verwenden wir folgenden Code:

from alpha_vantage.timeseries import TimeSeries

import pandas as pd

#### API-Key für Alpha Vantage angeben

api_key = 'DasistkeinechterAPI-Key'

#### Verbindung zu Alpha Vantage aufbauen

ts = TimeSeries(key=api_key, output_format='pandas')

# Erstellt ein TimeSeries-Objekt ts, über das du dann Methoden wie get_daily verwenden kannst.

# Mit output_format='pandas' bekommst du die Daten direkt als pandas DataFrame. Pandas ist sehr praktisch und einfach von der Handhabung

#### Tagesdaten abrufen

data, meta_data = ts.get_daily(symbol='AAPL', outputsize='compact')

# symbol='AAPL' fragt die Daten für die Apple-Aktie ab.

# data enthält die eigentlichen Kurse (Open, High, Low, Close, Volume), meta_data enthält Zusatzinfos (z. B. Abfragezeitpunkt, Symbol).

print(data.head())

# Gibt die ersten fünf Zeilen der Kursdaten aus.

1. open 2. high 3. low 4. close 5. volume

date

2026-03-03 263.480 265.56 260.130 263.75 38020971.0

2026-03-02 262.410 266.53 260.200 264.72 41827946.0

2026-02-27 272.810 272.81 262.890 264.18 72366505.0

2026-02-26 274.945 276.11 270.795 272.95 32345114.0

2026-02-25 271.780 274.94 271.050 274.23 33714342.0

Mithilfe des Parameters outputsize können wir festlegen, wie viele Daten wir anfordern. Mit dem Wert compact werden nur die letzten 100 Datenpunkte angefordert. Verwenden wir full fordern wir hingegen den gesamten Datenbestand an.

1. Hinweis: In der Regel haben kostenlose API-Schnittstellen die Tücke, nur ein begrenztes Limit an Abfragen pro Minute oder Tag anfordern zu können. Somit kann der Parameterwert full demnach dazu führen, dass dieses Limit schneller erreicht ist. Aber auch yfinance blockiert in der Regel bei zu vielen Anfragen temporär die IP-Adresse. Zur Lösung dieses Problems können die Schlusskurse als csv-Datei abgespeichert werden, somit stehen sie lokal zur Verfügung. Das kann mithilfe des nachfolgenden Codes durchgeführt werden. Der Code wird hier nur angezeigt, aber nicht ausgeführt, da verhindert werden soll, dass bei jedem Durchlauf dieses Jupyter-Skriptes ein Download erfolgt.

import yfinance as yf

import pandas as pd

Ticker-Symbol für Allianz SE an der Börse Frankfurt/Xetra

ticker = "ALV.DE"

#Daten abrufen (01.01.2020 bis 01.01.2025)

data = yf.download(ticker, start="2020-01-01", end="2025-01-01")

# Nur Schlusskurse extrahieren

schlusskurse = data[["Close"]].rename(columns={"Close": "Schlusskurs"})

# Als CSV-Datei speichern

schlusskurse.to_csv("Allianz_Schlusskurse_2020_2025.csv")

print("CSV-Datei wurde gespeichert: Allianz_Schlusskurse_2020_2025.csv")

# import yfinance as yf

# import pandas as pd

# Ticker-Symbol für Allianz SE an der Börse Frankfurt/Xetra

# ticker = "ALV.DE"

# Daten abrufen (01.01.2020 bis 01.01.2025)

# data = yf.download(ticker, start="2020-01-01", end="2025-01-01")

# Nur Schlusskurse extrahieren

# schlusskurse = data[["Close"]].rename(columns={"Close": "Schlusskurs"})

# Als CSV-Datei speichern

# schlusskurse.to_csv("Allianz_Schlusskurse_2020_2025.csv")

# print("CSV-Datei wurde gespeichert: Allianz_Schlusskurse_2020_2025.csv")

2. Hinweis: Alpha Vantage liefert in der kostenlosen Version nur Daten für US-Börsen. Dies ist auch der Grund, wieso wir in dem letzten Code Kursdaten von Apple angefordert haben.

mit Pandas Data-Reader: to do – pip…

import pandas_datareader.data as web

import datetime

# Zeitraum

start = datetime.datetime(2022, 1, 1)

end = datetime.datetime(2023, 1, 1)

# Apple von Yahoo Finance

#df = web.DataReader("AAPL", "yahoo", start, end)

#print(df.head())

#stooq

df = web.DataReader("AAPL", "stooq", start, end)

print(df.head())

Open High Low Close Volume

Date

2022-12-30 126.500 128.020 125.537 128.000 78196363

2022-12-29 126.088 128.541 125.832 127.683 76845792

2022-12-28 127.743 129.080 123.999 124.167 86727333

2022-12-27 129.427 129.457 126.806 128.098 70048896

2022-12-23 128.973 130.448 127.713 129.900 64777618

# FRED Daten: 3-Monats-T-Bill Rate („TB3MS“):

df = web.DataReader("TB3MS", "fred", start, end)

print(df.tail())

TB3MS

DATE

2022-09-01 3.13

2022-10-01 3.72

2022-11-01 4.15

2022-12-01 4.25

2023-01-01 4.54

6.2. Darstellung der Kursentwicklung#

6.2.1. Visualisierung mit Matplotlib oder Seaborn#

import yfinance as yf

import matplotlib.pyplot as plt

import seaborn as sns

from datetime import datetime

start_date = datetime(year = 2024, month=1, day = 1)

ticker1 = "AAPL"

stock1 = yf.download(ticker1, start = start_date)

stock1.head()

stock1.tail()

stock1['Close']

plt.figure()

plt.plot(stock1['Close'], label='Closing Price', color='blue')

plt.xlabel("Date")

#plt.xticks(rotation=90)

plt.xticks(rotation=45, ha='right')

plt.legend()

plt.grid()

plt.title(ticker1)

plt.show()

/tmp/ipykernel_1409935/2413817120.py:10: FutureWarning: YF.download() has changed argument auto_adjust default to True

stock1 = yf.download(ticker1, start = start_date)

[*********************100%***********************] 1 of 1 completed

#multiple stocks

### Multiple Stocks: Achtung group_by hat Einfluss auf die Struktur des "Doppelarrays"

tickers = ["AAPL","NVDA","META"]

stocks_v1 = yf.download(tickers, start_date, group_by='ticker') #place ticker name as the top-level column

stocks_v2 = yf.download(tickers, start_date, group_by='column') # place the OHLCV values as the top-level columns

last_date = stocks_v1[tickers[0]]['Close'].index[-1].date() #.strftime("")

/tmp/ipykernel_1409935/2376945377.py:5: FutureWarning: YF.download() has changed argument auto_adjust default to True

stocks_v1 = yf.download(tickers, start_date, group_by='ticker') #place ticker name as the top-level column

[ 0% ]

[**********************67%******* ] 2 of 3 completed

[*********************100%***********************] 3 of 3 completed

/tmp/ipykernel_1409935/2376945377.py:6: FutureWarning: YF.download() has changed argument auto_adjust default to True

stocks_v2 = yf.download(tickers, start_date, group_by='column') # place the OHLCV values as the top-level columns

[ 0% ]

[**********************67%******* ] 2 of 3 completed

[*********************100%***********************] 3 of 3 completed

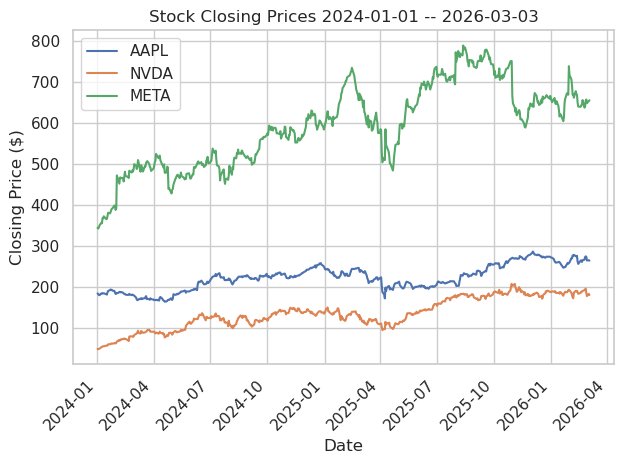

Darstellung mittels Seaborn: Aktie für Aktie mittels For-Loop

plt.figure()

sns.set(style='whitegrid')

for tick in tickers:

sns.lineplot(data = stocks_v1[tick]["Close"],label=tick)

plt.title("Stock Closing Prices %s -- %s" % (start_date.date(), last_date))

plt.xticks(rotation=45, ha='right')

plt.xlabel("Date")

plt.ylabel("Closing Price ($)")

plt.tight_layout()

plt.show()

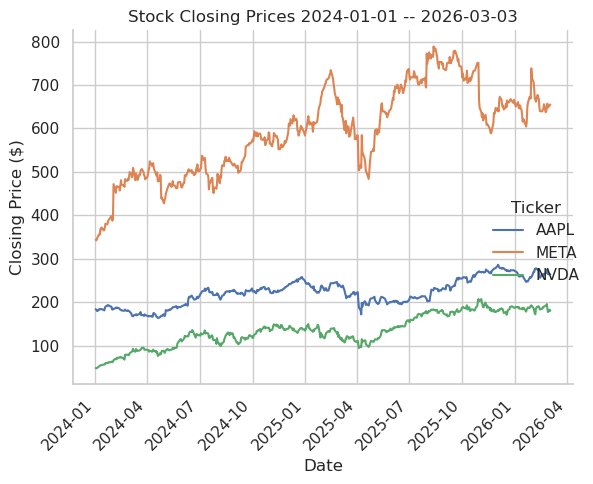

Darstellung mehrere Aktienkurse (bei Multi-Abruf group_by='ticker') mittels Seaborn

plt.figure()

sns.set(style='whitegrid')

sns.relplot(data=stocks_v2['Close'], kind="line", dashes=False)

plt.title("Stock Closing Prices %s -- %s" % (start_date.date(), last_date))

plt.xticks(rotation=45, ha='right')

plt.xlabel("Date")

plt.ylabel("Closing Price ($)")

plt.tight_layout()

plt.show()

/HOME1/users/personal/dana/miniconda3/envs/finance/lib/python3.11/site-packages/seaborn/axisgrid.py:123: UserWarning: The figure layout has changed to tight

self._figure.tight_layout(*args, **kwargs)

/tmp/ipykernel_1409935/3982091666.py:8: UserWarning: The figure layout has changed to tight

plt.tight_layout()

<Figure size 640x480 with 0 Axes>

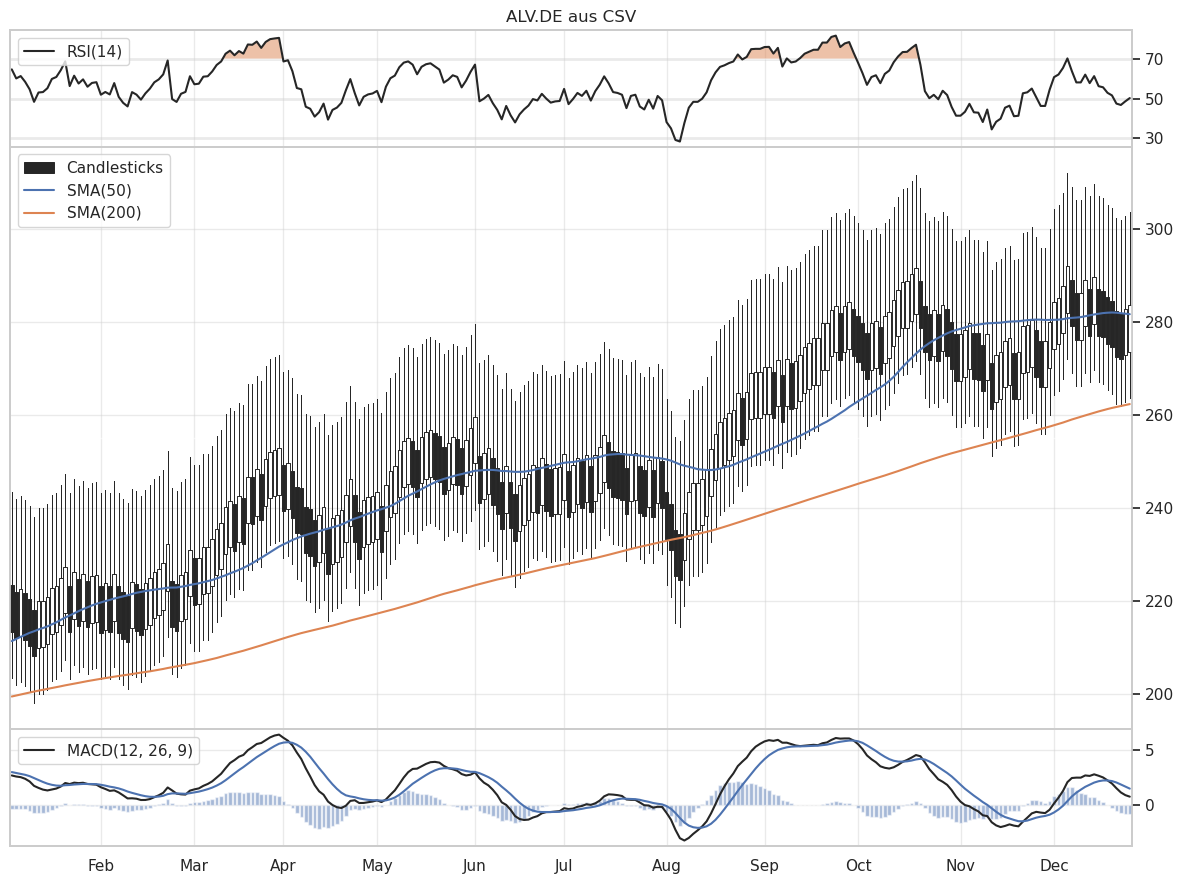

6.2.2. Visualisierung und technische Chartanalyse von Kursdaten mittels Mplchart#

Das Paket mplchart, siehe Webseite oder Github, liefert eine einfache Möglichkeit Charts der technischen Analyse zu erstellen.

#to do: bitte Demo fuer CSV-Datensatz von oben!! und dann nur zusaetzlich mittels try... fuer aktuelle Daten

from mplchart.chart import Chart

from mplchart.primitives import Candlesticks, Volume

from mplchart.indicators import SMA, RSI, MACD

#Achtung: input mplchart sind OHLCV-DataFrames (also Open, High, Low, Close, Volume mit Datetime-Index, wie yfinance liefert!!!!

# Konfiguration

max_bars = 252 # Zeige das letzte Börsenjahr (in Deutschland gibt es 252 Handelstage)

indicators = [

Candlesticks(),

Volume(),

SMA(50),

SMA(200),

RSI(),

MACD(),

]

#Daten aus CSV-Datei oben

ticker1 = 'ALV.DE aus CSV'

print(df1["Schlusskurs"].head()) #nicht in OHLCV-Format!!!

#erzeugen kuenstlich dieses Format: Achtung nur Close richtig!!!

ohlc = pd.DataFrame({

"Date": pd.to_datetime(df1["Datum"]),

"Open": df1["Schlusskurs"]-10,

"High": df1["Schlusskurs"] + 20,

"Low": df1["Schlusskurs"]-20,

"Close": df1["Schlusskurs"],

"Volume": 0, #})

}, index=df1.index)

#ohlc["Date"] = pd.to_datetime(ohlc["Date"])

ohlc = ohlc.set_index("Date")

print("Umgewandelter DataFrame:\n")

print(ohlc.head())

print(ohlc.info())

0 163.322479

1 161.515991

2 160.520554

3 160.889252

4 160.962997

Name: Schlusskurs, dtype: float64

Umgewandelter DataFrame:

Open High Low Close Volume

Date

2020-01-02 153.322479 183.322479 143.322479 163.322479 0

2020-01-03 151.515991 181.515991 141.515991 161.515991 0

2020-01-06 150.520554 180.520554 140.520554 160.520554 0

2020-01-07 150.889252 180.889252 140.889252 160.889252 0

2020-01-08 150.962997 180.962997 140.962997 160.962997 0

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 1275 entries, 2020-01-02 to 2024-12-30

Data columns (total 5 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Open 1275 non-null float64

1 High 1275 non-null float64

2 Low 1275 non-null float64

3 Close 1275 non-null float64

4 Volume 1275 non-null int64

dtypes: float64(4), int64(1)

memory usage: 59.8 KB

None

# Plot erzeugen -- to do line 40

chart1 = Chart(ticker1, max_bars=max_bars)

chart1.plot(ohlc, indicators) #to do: Achtung hier macht Candlestick keinen Sinn, da nur Closing Prices!!

chart1.show()

/HOME1/users/personal/dana/miniconda3/envs/finance/lib/python3.11/site-packages/mplchart/primitives/volume.py:77: UserWarning: Attempting to set identical low and high ylims makes transformation singular; automatically expanding.

ax.set_ylim(0.0, vmax * 4.0)

from mplchart.chart import Chart

from mplchart.primitives import Candlesticks, Volume

from mplchart.indicators import SMA, RSI, MACD

#Achtung: input mplchart sind OHLCV-DataFrames (also Open, High, Low, Close, Volume mit Datetime-Index, wie yfinance liefert!!!!

# Konfiguration

max_bars = 252 #Beschränkung auf das letzte Börsenjahr (in Deutschland gibt es 252 Handelstage)

indicators = [

Candlesticks(),

Volume(),

SMA(50),

SMA(200),

RSI(),

MACD(),

]

# Daten von Yahoo-Finance abrufen

ticker = "ALV.DE"

print("Versuche Yahoo Finance für %s:\n" % (ticker))

try:

data = yf.Ticker(ticker).history('2y') #hier ggf. Zeiten anpassen

except Exception as e:

print("Fehler bei Yahoo Daten Download: %s \n" % (e))

if not data.empty:

print(data.head())

chart = Chart(title = ticker, max_bars=max_bars)

chart.plot(data, indicators)

chart.show()

Versuche Yahoo Finance für ALV.DE:

Open High Low Close \

Date

2024-03-04 00:00:00+01:00 229.344864 229.799913 228.389258 229.344864

2024-03-05 00:00:00+01:00 229.572386 231.574600 228.616780 231.574600

2024-03-06 00:00:00+01:00 231.438088 232.621219 230.846516 231.711121

2024-03-07 00:00:00+01:00 231.620104 233.394807 231.529088 233.258270

2024-03-08 00:00:00+01:00 234.031866 235.943079 233.576817 235.533524

Volume Dividends Stock Splits

Date

2024-03-04 00:00:00+01:00 468562 0.0 0.0

2024-03-05 00:00:00+01:00 511677 0.0 0.0

2024-03-06 00:00:00+01:00 857297 0.0 0.0

2024-03-07 00:00:00+01:00 661843 0.0 0.0

2024-03-08 00:00:00+01:00 710060 0.0 0.0

❓ Frage: Wir können wir diesen Chart nun interpretieren?

Der Relative Strenght Index ist ein sogenannter Momentum-Indikator, der in der technischen Analyse verwendet wird und das Ausmaß der jüngsten Kursveränderungen misst. Ein RSI-Wert von 70 oder mehr deutet darauf hin, dass ein Wertpapier überkauft oder überbewertet ist und möglicherweise für eine Trendumkehr oder einen korrigierenden Kursrückgang bereit ist. Ein RSI-Wert von 30 oder darunter weist auf einen überverkauften oder unterbewerteten Zustand hin. Dabei dient zur Berechnung üblicherweise ein Zeitraum über 14 Tage, mitunter auch über acht oder 38 Tage.

Der Moving Average Convergence/Divergence ist ein Indikator für Trendwechsel. Kreuzt die schwarze Linie über die blaue Linie, entsteht ein Kaufsignal. Kreuzt die blaue Linie über die schwarze Linie, entsteht ein Verkaufssignal.

Der Simple Moving Average ist das artithmetische Mittel der letzten t-Handelstage (in unserem Fall der letzten 50 und 200 Handelstage). Ein steigender SMA deutet auf einen Aufwärtstrend hin, während ein fallender SMA auf einen Abwärtstrend schließen lässt (Trendbestimmungsfunktion). Wenn der Kurs von unten an den SMA stößt und von dort abprallt, kann dies als Kaufsignal interpretiert werden. Umgekehrt kann ein Stoß von oben und ein Abprallen nach unten als Verkaufssignal gelten. (Funktion als Wiederstands- und Unterstützungszone).

👉 Weitere Informationen zu Indikatoren finden Sie auf folgender Webseite.

💡 Aufgabe: Versuchen Sie im Selbststudium weitere Chartindiaktoren zu verwenden und interpretieren.