9. Risikomaße (Entwurf)#

In diesem Abschnitt beschäftigen wir uns mit Risikomaßen. Für unsere Notationen und Ausführungen greifen wir auf die Kapitel 4-6 aus dem Vorlesungsskript: Portfolio Optimization von Herrn Prof. Dr. Pichler zurück.

9.1. Definition (Verteilungsfunktion)#

Sei \(Y : \Omega \rightarrow \mathbb{R}\) eine reellwertige Zufallsvariable. Die Verteilungsfunktion ist definiert als: \(F_Y(x) := P(Y \leq x)\).

9.2. Definition (Value-at-Risk)#

Der Value-at-Risk zum Konfidenzniveau \(\alpha \in [0,1]\) ist definiert durch:

\(\text{V@R}_\alpha(Y) := F_Y^{-}(\alpha) = \inf \left\{ x: P(Y \leq x) \geq \alpha \right\}\)

Der Value-at-Risk ist auch bekannt als Quantilsfunktion \(q_\alpha(Y) := \text{V@R}_\alpha(Y)\) oder verallgemeinerte Inverse.

Bemerkung: Für weitere Informationen zum V@R verweisen wir an dieser Stelle auf Kapitel 4 aus dem Vorlesungsskript: Portfolio Optimization.

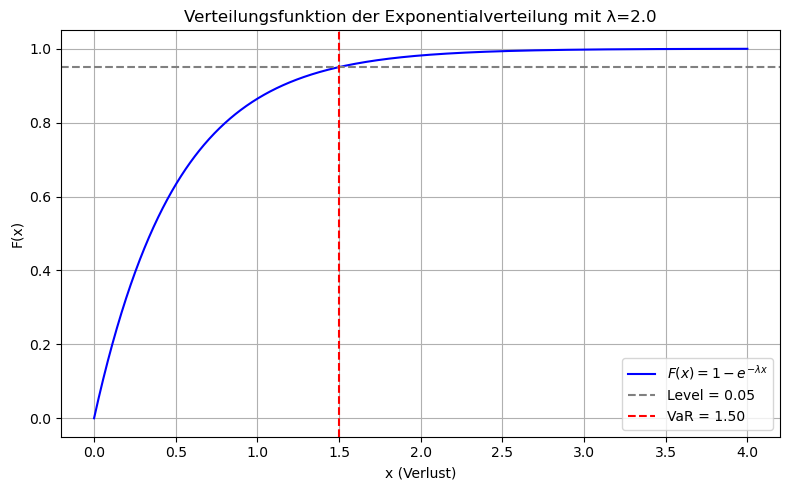

Wir möchten nun die Quantilsfunktion an einem Beispiel berechnen. Sei \(X \sim {Exp}(\lambda)\) mit der Verteilungsfunktion

Des weiteren setzen wir \(\alpha=0.95\).

import numpy as np

from scipy.stats import norm

lmbda = 2

alpha = 0.95

conf = 1-alpha # Konfidenzniveau

Die verallgemeinerte Inverse der Exponentialverteilung stimmt der gewöhnlichen Inversen \(F^{-1}\) überein, d.h. es gilt \(F^{-1}(u)=F^-(u)=-\frac{ln(1-u)}{\lambda}\).

# Verallgemeinerte Inverse berechnen

var = - (1 / lmbda) * np.log(1-alpha)

# Gerundet auf Zwei-Nachkommastellen

print(f"Der V@R beträgt: {var:.5f}.")

Der V@R beträgt: 1.49787.

Der folgende Code erzeugt Grafiken zur Illustration

import numpy as np

import matplotlib.pyplot as plt

# x-Werte und CDF

x = np.linspace(0, 4, 1000)

cdf = 1 - np.exp(-lmbda * x)

# Plot

plt.figure(figsize=(8, 5))

# Verteilungsfunktion zeichnen

# Ein raw string (r'$F(x) = 1 - e^{-\lambda x}$') behandelt Backslashes (\) nicht als Escape-Zeichen.

plt.plot(x, cdf, label=r'$F(x) = 1 - e^{-\lambda x}$', color='blue')

# Konfidenzniveau (horizontale Linie):

#plt.axhline(conf_level, color='grey', linestyle='--', label=f'Konfidenzniveau = {alpha:.2f}')

plt.axhline(alpha, color='grey', linestyle='--', label=f'Level = {conf:.2f}')

# VaR (vertikale Linie)

plt.axvline(var, color='red', linestyle='--', label=f'VaR = {var:.2f}')

# Beschriftung und Layout

plt.title(f"Verteilungsfunktion der Exponentialverteilung mit λ={lmbda:.1f}")

plt.xlabel('x (Verlust)')

plt.ylabel('F(x)')

plt.legend()

plt.grid(True)

plt.tight_layout()

# Plot anzeigen

plt.show()

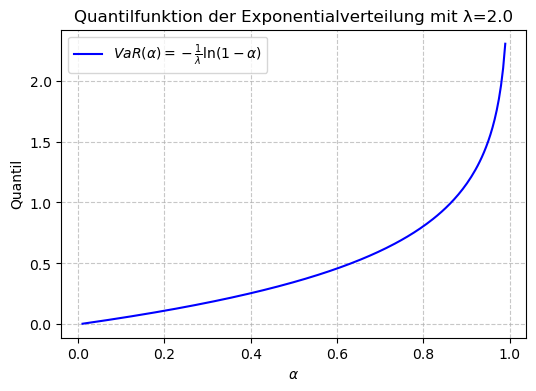

alpha_vals = np.linspace(0.01, 0.99, 200)

# Quantilfunktion (VaR_alpha) für die Exponentialverteilung

VaR_alpha = -np.log(1 - alpha_vals) / lmbda

# Grafik erstellen

plt.figure(figsize=(6,4))

plt.plot(alpha_vals, VaR_alpha, label=r'$VaR(\alpha) = -\frac{1}{\lambda}\ln(1-\alpha)$', color='blue')

plt.xlabel(r'$\alpha$')

plt.ylabel('Quantil')

plt.title(f"Quantilfunktion der Exponentialverteilung mit λ={lmbda:.1f}")

#plt.title(' Exponentialverteilung (λ={lmbda:.2f})')

plt.grid(True, linestyle='--', alpha=0.7)

plt.legend()

plt.show()

# {avar:.5f}

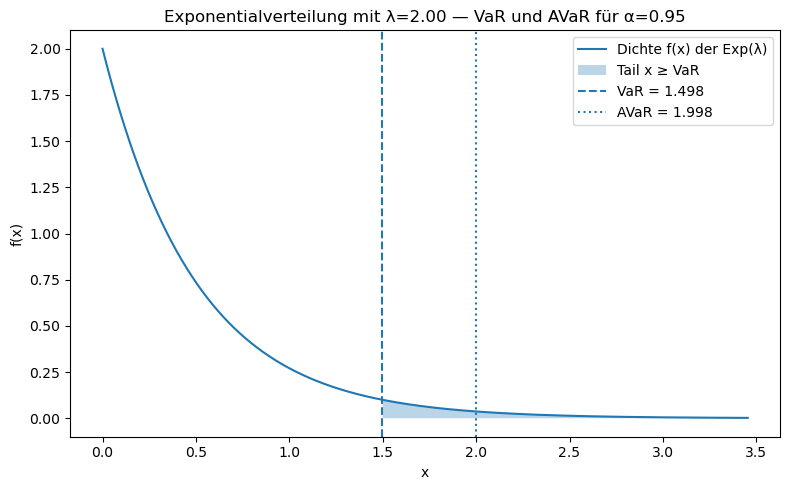

9.3. Definition Average Value-at-Risk#

Der AV@R zum Niveau Niveau \(\alpha \in (0,1)\) ist wie folgt definiert:

und für \(\alpha=1\)

Bemerkung: Der Average Value-at-Risk wird auch Conditional Value-at-Risk sowie Conditional Tail Expection (CTE), Expected Shortfall, Tail Value-at-Risk oder Super-Quantile bezeichnet. Für weitere Informationen zum AV@R verweisen wir an dieser Stelle auf den Gliederungspunkt 6.2 aus dem Vorlesungsskript: Portfolio Optimization.

# AVaR mit definierter Quantilsfunktion der Exponentialverteilung

from scipy.integrate import quad

def integrand(u):

return - (1 / lmbda) * np.log(1 - u)

# [0] = gibt den numerischen Wert der Integrals zurück

# [1] = gibt zusätzlich den Fehler wieder (Das Integral wird approximiert)

avar = (1 / (1 - alpha)) * quad(integrand, alpha, 1)[0]

print(f"Der AV@R für die Exponentialverteilung bei einem alpha von {alpha} beträgt: {avar:.5f}")

#Theorie (da stetige ZV): AVaR_α = E[X | X > VaR_α] = VaR_α + 1/λ

Der AV@R für die Exponentialverteilung bei einem alpha von 0.95 beträgt: 1.99787

Weitere Informationen zum Subpackage scipy.integrate finden Sie hier.

Für die Exponentialverteilung kann das Integral über die Quantilfunktion auch einfach berechnet werden:

avar = var + 1/lmbda

# --- Grid for the pdf plot ---

q_999 = -np.log(1 - 0.999) / lmbda

x = np.linspace(0, q_999, 1000)

pdf = lmbda * np.exp(-lmbda * x)

# --- Plot ---

fig = plt.figure(figsize=(8, 5))

plt.plot(x, pdf, label="Dichte f(x) der Exp(λ)")

# Shade the tail beyond VaR_α

mask = x >= var

plt.fill_between(x[mask], pdf[mask], alpha=0.3, label=f"Tail x ≥ VaR")

# Vertical lines for VaR and AVaR

plt.axvline(var, linestyle="--", label=f"VaR = {var:.3f}")

plt.axvline(avar, linestyle=":", label=f"AVaR = {avar:.3f}")

# Labels, legend, title

plt.xlabel("x")

plt.ylabel("f(x)")

plt.title(f"Exponentialverteilung mit λ={lmbda:.2f} — VaR und AVaR für α={alpha:.2f}")

plt.legend(loc="upper right")

plt.tight_layout()

plt.show()

# Print numeric values

var, avar

(1.497866136776995, 1.997866136776995)