Kursdaten: Import und Visualisierung#

In diesem Kapitel beschäftigen wir uns damit, wie wir Kursdaten in Python verwenden können. Dabei sollen folgende Lerninhalte vermittelt werden:

Einbettung und Anzeigen von Kursdaten

Visualisierung und Analyse von Kursen unter Einbeziehung von Charttechnik

Einbettung und Anzeigen von Kursdaten#

Grundsätzlich gibt es zwei Möglichkeiten Kurse in ein Python-Skript zu implementieren:

a) Kursdaten werden in einer seperaten Datei aufbereitet (z.B. in .csv oder .xlsx Format)

b) Direkter Abruf von Kursdaten aus dem Internet

Beginnen wir mit Variante a). Vorteilhaft ist es stets, die Datei der Kursdaten im gleichen Ordner zu haben. In diesem Fall verwenden wir das pandas-Package.

Hinweise:

Wenn es sich um eine .xlsx-Datei handelt muss im Vorfeld in die Python-Umgebung

openpyxlinstalliert werden; handelt es sich um eine .csv-Datei reicht die Installation vonpandasin der Python-Umgebung zu.Datenimport mittels relativer Pfade siehe Pandas-Abschnitt Section 4.8 Datenexport und -import von CSV-Datensätzen und Pandas DataFrames

import pandas as pd

#df1 = pd.read_csv("./../../Data/Allianz_Schlusskurse_2020_2025.csv")

df1 = pd.read_csv("./../../Data/Allianz_Schlusskurse_2020_2025.csv",

skiprows = 3, names = ["Datum", "Schlusskurs"])

#Achtung: bitte passen Sie den relativen Pfad an Ihre eigene Ordner-Struktur an

# Falls die xlsx-Datei im gleichen Ordner liegt, dann würde der Code wiefolgt aussehen

# df = pd.read_excel("Kurse Allianz.xlsx")

print(df1)

Datum Schlusskurs

0 2020-01-02 163.322479

1 2020-01-03 161.515991

2 2020-01-06 160.520554

3 2020-01-07 160.889252

4 2020-01-08 160.962997

... ... ...

1270 2024-12-19 284.622162

1271 2024-12-20 282.417297

1272 2024-12-23 282.033844

1273 2024-12-27 282.896606

1274 2024-12-30 283.663513

[1275 rows x 2 columns]

Abruf von Kursdaten direkt aus Internet#

Kommen wir nun zu unserer Variante b) und rufen Kursdaten direkt aus dem Internet ab. Dazu verwenden wir das Package yfinance.

Hinweise:

Das Ticker-Symbol einer Aktie finden wir auf der Yahoo Finance-Webseite hinter dem jeweiligen Aktientitel.

Ab und zu hat Yahoo-Finance technische Probleme und der Kursabruf wie im direkt folgendem Beispiel funktioniert trotz fehlerfreien Codes nicht! Aus diesem Grund fangen wir im weiteren Beispiel dieses Problem ab, um unnötige Programmabbrüche zu vermeiden.

Manchmal gibt es leider Probleme mit den aktuell installierten Paketen, so dass offensichtlich richtiger Code (hier beispielsweise zum Abrufen von Kursdaten mittels

yfinance– in einigen Fällen hilft ein Update des Paketes und manchmal eine De- und Neuinstallation. Bei der Erstellung dieses Notebooks stellte sich beispielsweise heraus, dass die installierte yfinance Version 0.2.54 Probleme beim Download hatte, während die alte Version 0.2.31 sowie die neue Version 0.2.65 problemlos funktionierte. Falls die Download-Probleme also trotz richtigen Code anhalten, ist ein Wechsel auf eine ältere stabile Version oder auch neue Version möglich. Hierzu in der aktuellen Environment (myenv) erstmals die installierte Version überprüfenpip show yfinance

und mittels pip auf die gewünsche Version zurücksetzen oder aktuallisieren (eine kurze Internetrecherche in diversen Foren ist hier sicherlich hilfreich), beispielsweise

pip install yfinance==0.2.31

import yfinance as yf

alz = yf.Ticker("ALV.DE")

#### Erstelle einen Dataframe, der die Kursdaten der letzten 12 Monate enthält

df2 = alz.history(period="1y", interval = "1d")

print(df2.tail(5))

# Gibt die letzten fünf Zeilen der Kursdaten aus – ideal zur Kontrolle.

Open High Low Close \

Date

2025-12-08 00:00:00+01:00 367.000000 370.100006 365.399994 369.600006

2025-12-09 00:00:00+01:00 372.500000 381.399994 372.500000 380.700012

2025-12-10 00:00:00+01:00 380.000000 382.000000 377.100006 379.100006

2025-12-11 00:00:00+01:00 380.600006 384.100006 379.000000 384.000000

2025-12-12 00:00:00+01:00 384.700012 386.600006 383.500000 384.399994

Volume Dividends Stock Splits

Date

2025-12-08 00:00:00+01:00 363713 0.0 0.0

2025-12-09 00:00:00+01:00 790268 0.0 0.0

2025-12-10 00:00:00+01:00 547798 0.0 0.0

2025-12-11 00:00:00+01:00 546167 0.0 0.0

2025-12-12 00:00:00+01:00 135637 0.0 0.0

#speichern der Daten in CSV-Datei

df2.to_csv('alz_12months.csv')

Manchmal gibt es beim Download der Daten über YahooFinance leider Probleme und sobald der Code deshalb Fehler verursacht, stoppt ein Script. Will man dies vermeiden, kann man mittels try: .. except... diesen Fehler abfangen

import yfinance as yf

import pandas as pd

import pandas_datareader as web #siehe https://pandas-datareader.readthedocs.io/en/latest/#

from datetime import datetime

#to do: Import bereinigen, da yf und pd bereits oben...

# am besten immer import aller verwendeten Pakete am Anfang des Notebooks gesammelt, bzw. je subsection...

ticker = ["TSLA"]

tickers = ["AAPL","ALV.DE"]

#prices = yf.Ticker(ticker).history('5y') #aktuell Fehlermeldung wegen Problemen bei Yahoo-Finance

#Versuch: Fehler abzufangen mit Ausgabe des Prroblems, ohne dass es zu Abbruch des Programms kommt !

#to do: alle Beispiele zu Graphen usw. erst mit csv-Daten (und diese zum Download für Studies integrieren,

# dann ist sichergestellt, dass mind. 1 funktionierdende Code-Bsp als Vorlage da ist!

print("Versuche Yahoo Finance für %s:\n" % (ticker))

try:

data = yf.download(ticker, period = "5y", interval = "1d")

except Exception as e:

print("Fehler bei Yahoo Daten Download: %s \n" % (e))

if not data.empty:

print("Daten für %s geladen auf Yahoo-Finance" % ticker)

print(data.head())

print("Datentyp Rückgabe yfinance: %s:\n" % type(data))

else:

print("Probleme mit Yahoo-Finance - keine Daten für %s geladen" % (ticker))

#to do: check if not data.empty part - aktuell nicht moeglich, da immer Fehler beim Download!!!

print("\nVersuche Yahoo Finance für mehrere Assets %s :\n" % (tickers))

all_prices = {}

try:

data2 = yf.download(tickers, period = "5y", interval = "1d", group_by = "ticker")

except Exception as e:

print("Fehler bei Yahoo Daten Download: %s \n" % (e))

if not data2.empty:

print(data2.head())

#print(type(data2))

print("Datentyp Rückgabe yfinance: %s\n" % (type(data2)))

print("Infos DataFrame:\n" )

print(data2.info())

Versuche Yahoo Finance für ['TSLA']:

/tmp/ipykernel_632275/1829185406.py:18: FutureWarning: YF.download() has changed argument auto_adjust default to True

data = yf.download(ticker, period = "5y", interval = "1d")

[*********************100%***********************] 1 of 1 completed

/tmp/ipykernel_632275/1829185406.py:33: FutureWarning: YF.download() has changed argument auto_adjust default to True

data2 = yf.download(tickers, period = "5y", interval = "1d", group_by = "ticker")

Daten für ['TSLA'] geladen auf Yahoo-Finance

Price Close High Low Open Volume

Ticker TSLA TSLA TSLA TSLA TSLA

Date

2020-12-14 213.276672 214.250000 203.399994 206.333328 156121800

2020-12-15 211.083328 215.633331 207.933334 214.426666 135214500

2020-12-16 207.589996 210.833328 201.666672 209.410004 126287400

2020-12-17 218.633331 219.606674 206.500000 209.396667 168810300

2020-12-18 231.666672 231.666672 209.513336 222.966660 666378600

Datentyp Rückgabe yfinance: <class 'pandas.core.frame.DataFrame'>:

Versuche Yahoo Finance für mehrere Assets ['AAPL', 'ALV.DE'] :

[ 0% ]

[*********************100%***********************] 2 of 2 completed

Ticker ALV.DE \

Price Open High Low Close Volume

Date

2020-12-14 149.722986 152.545290 149.597559 150.506958 1026633.0

2020-12-15 150.710801 152.090587 150.083621 151.965149 1146686.0

2020-12-16 152.764809 156.449475 152.074910 155.696869 1797389.0

2020-12-17 156.794434 158.479970 156.167254 157.460815 1637672.0

2020-12-18 157.186401 158.715144 155.759566 156.778732 2877848.0

Ticker AAPL

Price Open High Low Close Volume

Date

2020-12-14 119.345235 120.075324 118.313378 118.547005 79184500.0

2020-12-15 121.039062 124.504558 120.834638 124.485085 157243700.0

2020-12-16 124.027564 124.962070 123.200123 124.416939 98208600.0

2020-12-17 125.478013 126.139968 124.640843 125.283325 94359800.0

2020-12-18 125.536406 125.672688 122.771797 123.297462 192541500.0

Datentyp Rückgabe yfinance: <class 'pandas.core.frame.DataFrame'>

Infos DataFrame:

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 1292 entries, 2020-12-14 to 2025-12-12

Data columns (total 10 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 (ALV.DE, Open) 1276 non-null float64

1 (ALV.DE, High) 1276 non-null float64

2 (ALV.DE, Low) 1276 non-null float64

3 (ALV.DE, Close) 1276 non-null float64

4 (ALV.DE, Volume) 1276 non-null float64

5 (AAPL, Open) 1255 non-null float64

6 (AAPL, High) 1255 non-null float64

7 (AAPL, Low) 1255 non-null float64

8 (AAPL, Close) 1255 non-null float64

9 (AAPL, Volume) 1255 non-null float64

dtypes: float64(10)

memory usage: 111.0 KB

None

Neben dem Abruf von Kursdaten von Yahoo-Finance besteht ebenfalls die Möglichkeit mittels API-Schnittstellen auf Kursinformationen zuzugreifen. Ein API-Schnittstellen Provider ist Alpha Vantage. Nach Registrierung und Erhalt des API-Keys können wir nun auf Börsenkurse zugreifen. Dafür verwenden wir folgenden Code:

from alpha_vantage.timeseries import TimeSeries

import pandas as pd

#### API-Key für Alpha Vantage angeben

api_key = 'DasistkeinechterAPI-Key'

#### Verbindung zu Alpha Vantage aufbauen

ts = TimeSeries(key=api_key, output_format='pandas')

# Erstellt ein TimeSeries-Objekt ts, über das du dann Methoden wie get_daily verwenden kannst.

# Mit output_format='pandas' bekommst du die Daten direkt als pandas DataFrame. Pandas ist sehr praktisch und einfach von der Handhabung

#### Tagesdaten abrufen

data, meta_data = ts.get_daily(symbol='AAPL', outputsize='compact')

# symbol='AAPL' fragt die Daten für die Apple-Aktie ab.

# data enthält die eigentlichen Kurse (Open, High, Low, Close, Volume), meta_data enthält Zusatzinfos (z. B. Abfragezeitpunkt, Symbol).

print(data.head())

# Gibt die ersten fünf Zeilen der Kursdaten aus.

1. open 2. high 3. low 4. close 5. volume

date

2025-12-11 279.095 279.5900 273.81 278.03 33247986.0

2025-12-10 277.750 279.7500 276.44 278.78 33038318.0

2025-12-09 278.160 280.0300 276.92 277.18 31753410.0

2025-12-08 278.130 279.6693 276.15 277.89 36406317.0

2025-12-05 280.540 281.1400 278.05 278.78 47265845.0

Werden mehrere Aktien gleichzeitig abgerufen… - Type!

Mithilfe des Parameters outputsizekönnen wir festlegen, wie viele Daten wir anfordern. Mit dem Wert compactwerden nur die letzten 100 Datenpunkte angefordert. Verwenden wir full fordern wir hingegen den gesamten Datenbestand an.

1. Hinweis: In der Regel haben kostenlose API-Schnittstellen die Tücke, nur ein begrenztes Limit an Abfragen pro Minute oder Tag anfordern zu können. Somit kann der Parameterwert full demnach dazu führen, dass dieses Limit schneller erreicht ist. Aber auch yfinance blockiert in der Regel bei zu vielen Anfragen temporär die IP-Adresse. Zur Lösung dieses Problems können die Schlusskurse als csv-Datei abgespeichert werden, somit stehen sie lokal zur Verfügung. Das kann mithilfe des nachfolgenden Codes durchgeführt werden. (Der Code ist auskommentiert, da verhindert werden soll, dass bei jedem Durchlauf dieses Jupyter-Skriptes ein download erfolgt.)

# import yfinance as yf

# import pandas as pd

# Ticker-Symbol für Allianz SE an der Börse Frankfurt/Xetra

# ticker = "ALV.DE"

# Daten abrufen (01.01.2020 bis 01.01.2025)

# data = yf.download(ticker, start="2020-01-01", end="2025-01-01")

# Nur Schlusskurse extrahieren

# schlusskurse = data[["Close"]].rename(columns={"Close": "Schlusskurs"})

# Als CSV-Datei speichern

# schlusskurse.to_csv("Allianz_Schlusskurse_2020_2025.csv")

# print("CSV-Datei wurde gespeichert: Allianz_Schlusskurse_2020_2025.csv")

2. Hinweis: Alpha Vantage liefert in der kostenlosen Version nur Daten für US-Börsen. Dies ist auch der Grund, wieso wir in dem letzten Code Kursdaten von Apple angefordert haben.

Darstellung der Kursentwicklung#

Visualisierung mit Matplotlib oder Seaborn#

import yfinance as yf

import matplotlib.pyplot as plt

import seaborn as sns

from datetime import datetime

start_date = datetime(year = 2024, month=1, day = 1)

ticker1 = "AAPL"

stock1 = yf.download(ticker1, start = start_date)

stock1.head()

stock1.tail()

stock1['Close']

plt.figure()

plt.plot(stock1['Close'], label='Closing Price', color='blue')

plt.xlabel("Date")

#plt.xticks(rotation=90)

plt.xticks(rotation=45, ha='right')

plt.legend()

plt.grid()

plt.title(ticker1)

plt.show()

/tmp/ipykernel_632275/2413817120.py:10: FutureWarning: YF.download() has changed argument auto_adjust default to True

stock1 = yf.download(ticker1, start = start_date)

[*********************100%***********************] 1 of 1 completed

#multiple stocks

### Multiple Stocks: Achtung group_by hat Einfluss auf die Struktur des "Doppelarrays"

tickers = ["AAPL","NVDA","META"]

stocks_v1 = yf.download(tickers, start_date, group_by='ticker') #place ticker name as the top-level column

stocks_v2 = yf.download(tickers, start_date, group_by='column') # place the OHLCV values as the top-level columns

last_date = stocks_v1[tickers[0]]['Close'].index[-1].date() #.strftime("")

/tmp/ipykernel_632275/2376945377.py:5: FutureWarning: YF.download() has changed argument auto_adjust default to True

stocks_v1 = yf.download(tickers, start_date, group_by='ticker') #place ticker name as the top-level column

[ 0% ]

[**********************67%******* ] 2 of 3 completed

[*********************100%***********************] 3 of 3 completed

/tmp/ipykernel_632275/2376945377.py:6: FutureWarning: YF.download() has changed argument auto_adjust default to True

stocks_v2 = yf.download(tickers, start_date, group_by='column') # place the OHLCV values as the top-level columns

[ 0% ]

[**********************67%******* ] 2 of 3 completed

[*********************100%***********************] 3 of 3 completed

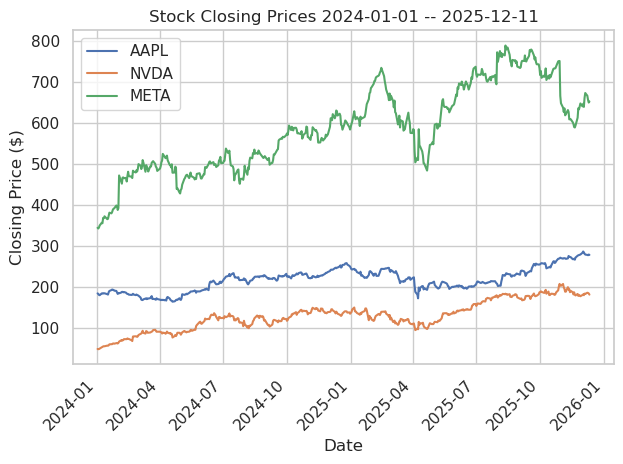

Darstellung mittels Seaborn: Aktie für Aktie mittels For-Loop

plt.figure()

sns.set(style='whitegrid')

for tick in tickers:

sns.lineplot(data = stocks_v1[tick]["Close"],label=tick)

plt.title("Stock Closing Prices %s -- %s" % (start_date.date(), last_date))

plt.xticks(rotation=45, ha='right')

plt.xlabel("Date")

plt.ylabel("Closing Price ($)")

plt.tight_layout()

plt.show()

Darstellung mehrere Aktienkurse (bei Multi-Abruf group_by='ticker') mittels Seaborn

plt.figure()

sns.set(style='whitegrid')

sns.relplot(data=stocks_v2['Close'], kind="line", dashes=False)

plt.title("Stock Closing Prices %s -- %s" % (start_date.date(), last_date))

plt.xticks(rotation=45, ha='right')

plt.xlabel("Date")

plt.ylabel("Closing Price ($)")

plt.tight_layout()

plt.show()

/HOME1/users/personal/dana/miniconda3/envs/finance/lib/python3.11/site-packages/seaborn/axisgrid.py:123: UserWarning: The figure layout has changed to tight

self._figure.tight_layout(*args, **kwargs)

/tmp/ipykernel_632275/3982091666.py:8: UserWarning: The figure layout has changed to tight

plt.tight_layout()

<Figure size 640x480 with 0 Axes>

Visualisierung und technische Chartanalyse von Kursdaten mittels Mplchart#

Das Pakte mplchart, siehe Webseite oder Github, liefert eine einfache Möglichkeit Charts der technischen Analyse zu erstellen.

from mplchart.chart import Chart

from mplchart.primitives import Candlesticks, Volume

from mplchart.indicators import SMA, RSI, MACD

#Achtung: input mplchart sind OHLCV-DataFrames (also Open, High, Low, Close, Volume mit Datetime-Index, wie yfinance liefert!!!!

# Konfiguration

max_bars = 252 #Beschränkung auf das letzte Börsenjahr (in Deutschland gibt es 252 Handelstage)

indicators = [

Candlesticks(),

Volume(),

SMA(50),

SMA(200),

RSI(),

MACD(),

]

# Daten von Yahoo-Finance abrufen

ticker = "ALV.DE"

print("Versuche Yahoo Finance für %s:\n" % (ticker2))

try:

data = yf.Ticker(ticker2).history('2y') #hier ggf. Zeiten anpassen

except Exception as e:

print("Fehler bei Yahoo Daten Download: %s \n" % (e))

if not data.empty:

print(data.head())

chart = Chart(title = ticker, max_bars=max_bars)

chart.plot(data, indicators)

chart.show()

---------------------------------------------------------------------------

NameError Traceback (most recent call last)

Cell In[13], line 22

19 # Daten von Yahoo-Finance abrufen

20 ticker = "ALV.DE"

---> 22 print("Versuche Yahoo Finance für %s:\n" % (ticker2))

23 try:

24 data = yf.Ticker(ticker2).history('2y') #hier ggf. Zeiten anpassen

NameError: name 'ticker2' is not defined

❓ Frage: Wir können wir diesen Chart nun interpretieren?

Der Relative Strenght Index ist ein sogenannter Momentum-Indikator, der in der technischen Analyse verwendet wird und das Ausmaß der jüngsten Kursveränderungen misst. Ein RSI-Wert von 70 oder mehr deutet darauf hin, dass ein Wertpapier überkauft oder überbewertet ist und möglicherweise für eine Trendumkehr oder einen korrigierenden Kursrückgang bereit ist. Ein RSI-Wert von 30 oder darunter weist auf einen überverkauften oder unterbewerteten Zustand hin. Dabei dient zur Berechnung üblicherweise ein Zeitraum über 14 Tage, mitunter auch über acht oder 38 Tage.

Der Moving Average Convergence/Divergence ist ein Indikator für Trendwechsel. Kreuzt die schwarze Linie über die blaue Linie, entsteht ein Kaufsignal. Kreuzt die blaue Linie über die schwarze Linie, entsteht ein Verkaufssignal.

Der Simple Moving Average ist das artithmetische Mittel der letzten t-Handelstage (in unserem Fall der letzten 50 und 200 Handelstage). Ein steigender SMA deutet auf einen Aufwärtstrend hin, während ein fallender SMA auf einen Abwärtstrend schließen lässt (Trendbestimmungsfunktion). Wenn der Kurs von unten an den SMA stößt und von dort abprallt, kann dies als Kaufsignal interpretiert werden. Umgekehrt kann ein Stoß von oben und ein Abprallen nach unten als Verkaufssignal gelten. (Funktion als Wiederstands- und Unterstützungszone).

👉 Weitere Informationen zu Indikatoren finden Sie auf folgender Webseite.

💡 Aufgabe: Versuchen Sie im Selbststudium weitere Chartindiaktoren zu verwenden und interpretieren.

Analyse der Kursentwicklung: Renditen und Returns - to do#

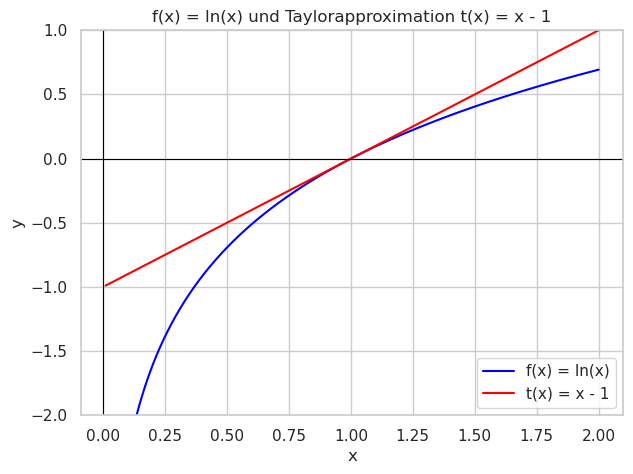

Renditen = prozentualer Wertzuwachs von a nach t: \(R_{a,t} = \frac{S_{a} - S_{t}}{S_a}= \frac{S_a}{S_t}-1\)

Log-Returns von a nach t: \(r_{a,t} = \log{\left( \frac{S_a}{S_t} \right)} = \log {\left(S_t \right)} - \log {\left(S_a \right)}\)

Zusammenhang: \(R_{a,t}=e^{r_{a,t}}-1 \Leftrightarrow r_{a,t} = \log{\left( R_{a,t}+1\right)}\)

Taylorapproximation liefert für kurze Zeitabstände \(\triangleq t = t-a\) wegen \(S_a \approx S_t\) und folglich \(\frac{S_t}{S_a} \approx 1\), dass \(r_{a,t} = \log{\left( R_{a,t}+1\right)} = \log{\left( \frac{S_t}{S_a} \right)} \approx \frac{S_t}{S_a} -1 = R_{a,t}\) beide Rendite-Begriffe kaum unterscheiden.

Vergleiche Graphik zur Taylorentwicklung (1. Ordnung) der Funktion \(f(x)= ln(x) \approx x -1\) in \(x_0 = 1\)

import numpy as np

# x-Werte

x = np.linspace(0.01, 2, 400) # für f(x) = ln(x), nur positive x

# Funktionen

f = np.log(x)

t = x - 1 #Taylor-Approximation

# Plot

plt.figure(figsize=(7,5))

plt.plot(x, f, label="f(x) = ln(x)", color="blue")

plt.plot(x, t, label="t(x) = x - 1", color="red")

# Achsen und Details

plt.axhline(0, color="black", linewidth=0.8) # x-Achse

plt.axvline(0, color="black", linewidth=0.8) # y-Achse

plt.title("f(x) = ln(x) und Taylorapproximation t(x) = x - 1")

plt.xlabel("x")

plt.ylabel("y")

plt.ylim([-2,1])

plt.legend()

plt.grid(True)

plt.show()

Portfolio-Rendite#

Die prozentualen Potrtfolio-Renditen ergeben sich als gewichtete Summe der Aktienrenditen:

Wird in \(t=0\) das Portfolio aus jeweils \(a_i\) Stocks zum Preis \(S_{i,0}\) zusammengesetzt (\(i=1, \ldots,n\)), gilt für den jeweiligen Portfolioanteil der \(i\)-ten Aktie \(w_i = \frac{S_{i,0}}{P_0}\) und \(\sum\limits_{i=1}^n w_i = 1\), wobei \(P_0 = a_1 S_{1,0} + \ldots + a_n S_{n,0}\) der investierte Gesamtbetrag beträgt. Wird das Portfolio bis zum Zeitpunkt \(t>0\) nicht umgeschichtet, hat das Portfolio dann den Wert \(P_t = \sum\limits_{i=1}^n a_i S_{i,t}\), so dass für die Portfolio-Rendite, also den prozentualen Zuwachs bis zum Zeitpunkt \(t\) des Portfolios gerade \(R^P_t = \frac{P_t}{P_0}-1 = \sum\limits_{i=1}^n a_i \frac{S_{i,t}}{P_0} - 1 = \sum\limits_{i=1}^n a_i \frac{S_{i,0}}{P_0} \frac{S_{i,t}}{S_{i,0}} - 1 = \sum\limits_{i=1}^n w_i \left(\frac{S_{i,t}}{S_{i,0}} - 1 \right) = \sum\limits_{i=1}^n w_i R_{i,t}\) also die gewichtete Summe der Aktien-Renditen \(R_{i,t}=\frac{S_{i,t}}{S_{i,0}} - 1\).

to do:

* siehe Beispiel-Code: finance-pandas.ipynb

* Wiederholung wichtiger Pandas Grundlagen: Index als Datum anstalt Spalte und Umwandlung, sowie von Pandas vorgegebene Funktionen wie `plot()` oder `pct_change()` usw.) und als Übungsaufgabe

* mit aktuellen Datensatz mit einigen DAX-Aktien von oben / csv

* Renditen vs. Returns -- Berechnung mit Hilfsfunktionen vs. eigene Berechnungen

* Portfoliowert und Rendite

* Berechnung empirischer Kennzahlen: mean, var, std, skewness, kurtosis...

* Portfoliovarianz

* einfache Grafiken: Zeitreihen, Hist, Scatterplots ...

* statistische Tests auf Normalverteilung...

* Kovarianzmatrix / Korrelationsmatrix für Zusammenhang

* evt. in Anhang aufnehmen Grundlagen statistisches Testen und Arbeiten mit verschiedenen Verteilungen??? sowie multivariate Normalverteilung???

Es ist deutlich zu erkennen, dass für x nahe 1 kaum ein Unterschied zwischen beiden Funktionen zu erkennen ist. Zusammenfassend: Log-Returns und arithmetische Renditen unterscheiden sich, allerdings nur minimal für entsprechend kleine Zeitabstände. Beide Rendite-Begriffe haben aus finanzmathematischer Sicht Vor- und Nachteile. Wie oben gezeigt ergibt sich die arithmetische Portfolio-Rendite als gewichtete Summe der Aktienrenditen, was für die Log-Returns nicht gilt. Allerdings kumulieren sich die täglichen Log-Returns wegen \(r_{0,t} = \log(S_t) - \log(S_0) = \log(S_t) - \log(S_{t-1}) + \log(S_{t-1}) \pm \ldots + \log(S_1)-\log(S_0)=r_{t-1,t} + \ldots + r_{0,1}\) gerade zum Return über die gesamte Zeit, d.h. von 0 bis t. Somit gilt dann automatisch auch \(R_{0,t}+1 = \frac{S_t}{S_0}=e^{r_0,t}=e^{\sum\limits_{k=1}^t r_{k-1,k}} = \prod\limits_{k=1}^t e^{r_{k-1,k}} = \prod\limits_{k=1}^t \left(R_{k-1,k} +1 \right)\) gilt - also ähnlich wie beim (geometrischen) Verzinsen.

to do: code von finance-pandas.ipynb anpassen!!!