von Dr. Gert Blazejewski und Dr. Holger Großkreutz

Moderne Industrieunternehmen könnten ihr Kerngeschäft gar nicht erfolgreich durchführen, wenn sie nicht über Warentermingeschäfte die Möglichkeit hätten, sich gegen Kursschwankungen abzusichern. Während beispielsweise Ölkonzerne Preisschwankungen am Spottmarkt noch direkt an ihre Kunden weitergeben, können private Autofahrer sich kaum gegen schwankende Benzinpreise absichern. Aber auch viele große Ölverbraucher können steigende Rohstoffkosten nicht direkt auf die Preise ihrer Produkte weitergeben (z. B. in der chemischen Industrie). Sie "hedgen" deshalb ihre aus den physischen Geschäften resultierenden Positionen, d.h. sie sichern sich über Warentermingeschäfte gegen Kursschwankungen ab.

2. Kursschwankungen an den NE-Metallbörsen

Genauso handeln Unternehmen, die sogenannte NE-Metalle herstellen oder verarbeiten. Nicht-Eisen Metalle, wie z. B. Aluminium, Kupfer, Nickel, Zinn, Zink, oder Edelmetalle werden in Europa überwiegend an der London Metal Exchange gehandelt (1). Und auch bei Kupfer können die Kurschwankungen enorm sein. Selbst in einem ruhigen Jahr wie 2000 betrugen sie über das Jahr verteilt immerhin über 25% (siehe Bild 1).

Die Kurse können aber durchaus innerhalb eines Monats um bis zu 40% fallen. So geschehen im mittlerweile legendären Juni 1996. Damals platzte eine große Spekulationsblase. Yasuo Hamanaka von Sumitomo Inc. kaufte große Mengen von Kupfer. Er hatte versucht, den Markt zu "cornern" und so die Kurse zu manipulieren. Allerdings wurde er später für seine illegalen Spekulationen mit Gefängnis bestraft. Sowohl für das operative Geschäft und das Hedging ist dabei nicht nur die absolute Höhe der Kurse relevant, sondern auch das Zusammenspiel von Cash- und 3-Monats-Notierungen. Während in normalen Zeiten die 3-Monats-Notierungen etwas höher sind als die Cash-Notierung (Contango), schlägt dieses Verhältnis in Zeiten (künstlicher) Verknappung um (Backwardation).

Metallhersteller, die Metalle auch selber recyceln oder umarbeiten, sehen sich also in dem Zwang, auf die Kursschwankungen der Metallkurse an den Metallbörsen reagieren zu müssen, insbesondere dann, wenn Metalle länger als einen sehr kurzen Zeitraum im Unternehmen gehalten werden. Es entsteht dann das Risiko, daß die eingekauften Metalle zwischenzeitlich so stark an Kurs verlieren, daß der Wertzuwachs durch die Umarbeitung oder Veredelung durch den Kursverlust an der Börse wieder ausgeglichen wird.

3. Hedging im Detail - ein imaginäres Beispiel

3.1 Ausgangssituation:

Hedgegeschäfte vermindern dieses Kursrisiko. Bevor wir das Thema Hedging ins Spiel bringen, betrachten wir uns den Zustand, wie er vorher bestand: Die - von uns so genannte - Metallverarbeitungsgesellschaft Deutsche Feinmetall AG handelt mit Kupfer an der Londoner Metallbörse (London Metal Exchange, LME). Hierbei sei angemerkt, daß Metalle auch an anderen Börsen gehandelt werden, etwa an der COMEX (Commodity Exchange) in New York oder der Metallbörse in Singapur. Im Regelfall erfolgt der Handel nicht direkt durch den Metallverarbeiter, sondern durch zwischengeschaltete Broker, die im Auftrag tätig werden. Dies sorgt für eine Aggregation der gehandelten Mengen und somit für eine Vereinfachung des Handels. Die Deutsche Feinmetall AG kauft also unter Order Nr. 624 016 am 1. Juni 500 to. Kupferschrott zu 2000 USD pro Tonne (der Börsenpreis liegt bei 2500 USD, für die mindere Schrottqualität wurde ein Preisabzug vorgenommen), den sie binnen drei Wochen zu Kupferkathoden (eine gebräuchliche Handelsform für Kupfer) umarbeitet und am 22. Juni wieder an der Börse verkauft. Zwischenzeitlich ist der Kurs für Kupfer an der Börse jedoch auf 1800 USD gefallen. Das Umarbeitungsgeschäft brächte ohne Kurssicherungsmaßnahmen somit einen erheblichen Verlust.

3.2 Ermittlung des Hedgebedarfs:

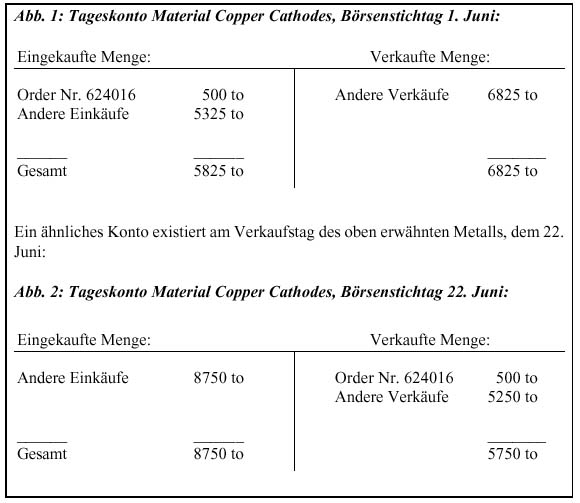

Hedging bedeutet "the establishment of an opposite position on a futures market or by means of options from that held and priced in the physical commodity".(2) Im konkreten Fall sieht das jetzt so aus, daß der Metallhändler nicht mehr ein einzelnes Geschäft betrachtet, sondern Tagesabschlüsse tätigt. Das heißt, er macht ein Konto auf, in dem tagesweise die beim Broker eingekauften und verkauften Metalle summiert gegenübergestellt werden: Sehen wir das Beispiel für Kupferkathoden (eine gebräuchliche Handelsform für Kupfer):

Ziel des Hedgings ist es nun, die täglichen Konten auszugleichen ("the establishment of an opposite position...", siehe oben). Sind die Konten täglich ausgeglichen, so können Tagesabschlüsse getätigt werden und zukünftige Metallkursschwankungen sind für einen Umarbeitungsprozeß nicht mehr relevant.

3.3 Anlegen des Hedgegeschäfts:

Im Abbildung 1 wurde mehr verkauft als eingekauft, d.h. es besteht eine sogenannte Short-Position (der Händler ist mit seinen Einkäufen zu "kurz"). In der zweiten Abbildung besteht dementsprechend eine Long-Position. Um das Konto auszugleichen - in der Fachsprache sagt man dazu "glattzustellen" - muß nun am 1.6. ein Einkaufsgeschäft über 1000 to Kupfer (vereinfacht nehmen wir den Börsenkurs von 2500 USD an, Order Nr. 624 025) getätigt werden, am 22.6. ein Verkaufsgeschäft über 3000 to Kupfer (zum Börsenkurs von 1800 USD, Order Nr. 624 512). Wir sehen, durch eine Glattstellung der beiden Konten sind die Kursschwankungen nicht mehr relevant, bezogen auf den Auftrag mit der Order Nr. 624 016 können wir gleich am 1.6. einen Recycling-Ertrag von 300 USD pro to verbuchen.

Handelte es sich bei den oben abgebildeten Kupfermengen, inklusive der Order Nr. 624 016, noch um Mengen, die - zur Vereinfachung sofort angenommen, aber auf jeden Fall irgendwann - tatsächlich geliefert werden, so brauchen die Materialien aus den weiter unten angelegten Hedgegeschäften nicht unbedingt zur Lieferung zu kommen, denn diese dienen ja nur zur Verminderung des Kursrisikos, nicht aber zum Zweck, irgendwo weiterverwendet zu werden.

Um die eigentlich nicht notwendige Lieferung zu umgehen, bedienen wir uns hier eines einfachen Tricks. Wir setzen die Lieferfälligkeit beider Hedgegeschäfte in die weiter entfernte Zukunft, z. B. auf den 1. September. Das heißt, die Hedgegeschäfte sind jetzt sogenannte Warentermingeschäfte, auch als "Futures" bezeichnet, mit Lieferfälligkeit zum 1.September. An der London Metal Exchange werden auch täglich neue Kurse (sogenannte Settlement-Notierungen) für Warentermingeschäfte festgeschrieben, die bis zu 27 Monate im voraus gelten. Zur Vereinfachung nehmen wir an, daß diese Kurse den Tageskursen entsprechen. (3)

3.4 Ausgleichen des Hedgekontos:

Wir haben auf einem gesondert einzurichtenden Hedgekonto nun zwei Geschäfte, ein Einkaufsgeschäft, Order Nr. 624 024, über 1000 to Kupfer und ein Verkaufsgeschäft, Order Nr. 624 512, über 3000 to Kupfer, welche am 1.9. zur Lieferung fällig werden. Um die Wandlung in ein zwangsläufig lieferbares Geschäft (warrant) zu umgehen, schauen wir uns noch weitere Tageskonten aus dem physischen Geschäft an. Und wie es der - zur Vereinfachung angenommene Zufall - will, haben wir, ähnlich wie in Abbildung 1 dargestellt, dort am 14. Juli noch eine weitere Short-Position über 2000 to, zu der wir das Hedge-Gegengeschäft, einen Einkauf über 2000 to, lieferbar zum 1.9. anlegen (OrderNr. 624 813).(4) Damit haben wir jetzt zwei Einkäufe über insgesamt 3000 to und einen Verkauf über 3000 to, alle lieferbar zum 1.9. Der Broker stellt nun dieses Konto glatt und verrechnet die drei Geschäfte gegenseitig, dementsprechend müssen diese nicht mehr zur Lieferung kommen.

3.5 Abrechnung der Hedgegeschäfte:

Um die Hedgegeschäfte richtig zu verbuchen, muß folgendes geschehen: Die Finanzbuchhaltung verrechnet die beim Broker eingekauften Mengen über 3000 to mit den an ihn verkauften Mengen über 3000 to. Da die Börsenkurse für Futures mit Fälligkeitstermin zum 1.9. am 1.6., 22.6. und 14.7. unterschiedlich waren, müssen die Gesamtbeträge mit diesen Kursen kalkuliert und anschließend saldiert werden, es kann hierbei für den Metallhändler ein Verlust, aber auch ein Gewinn entstehen. Für seine Dienste schlägt der Broker im Regelfall noch eine Kommission auf den Ein- bzw. Verkaufspreis auf. Nach Saldierung der Ein- und Verkäufe zum Fälligkeitstermin entsteht gegenüber dem Broker beim Metallhändler, der Deutschen Feinmetall AG entweder eine Verbindlichkeit, so bezahlt sie diese dem Broker, entsteht eine Forderung, so stellt der Metallhändler diese dem Broker in Rechnung. Buchhalterisch werden die Hedgeaufwände als Verbindlichkeiten im Sonderhauptbuch Kreditoren verbucht, Hedgeerträge demenstprechend als Forderungen im Sonderhauptbuch Debitoren. Im GuV-Konto erscheinen sie im Regelfall als Erhöhungen oder Verminderungen des Materialaufwands.

Da es sich um Auslandsgeschäfte handelt, muß in Deutschland keine Vorsteuer gezahlt werden. Allerdings sind die Auslandszahlungstransaktionen an die zuständige Landeszentralbank zu melden. Organisatorisch macht es Sinn, die Abwicklung der Hedgeprozesse einer Abteilung des Unternehmens zuzuordnen, also entweder komplett durch den Einkauf oder komplett durch den Verkauf abwickeln zu lassen.

4. Besonderheiten beim Tätigen von Hedgegeschäften:

Hedging kann nicht nur zu Sicherungsgeschäften, sondern auch spekulativ durchgeführt werden. Hierbei wird zwischen unterschiedlichen Hedgearten unterschieden. Reichling zum Beispiel unterscheidet Routine-Hedging, selektives Hedging, Carrying-Charge-Hedging, Normal, Reversed und Texas-Hedging.(5)

Bei größerem Umfang des Hedgevolumens kann die Hedgepolitik in Abhängigkeit der Marktsituation optimiert werden.(6) Der Hedgeprozeß von Metallen ist zum Beispiel bereits in der - vom Softwarekonzept guten, da auf der Standardsoftwarelösung SAP R/3 aufbauenden (7)- Softwarelösung It metal (8) dargestellt, vgl. Kapitel 5.

Unterhält eine Metallhandelsgesellschaft gleichzeitig Geschäftsbeziehungen zu mehreren Brokern, z. B. Broker A und Broker B, so kann es passieren, daß zu einer Lieferfälligkeit die Ein- und Verkäufe der Metallgesellschaft zwar insgesamt glatt sind, zu den einzelnen Brokern aber unterschiedliche Verpflichtungen bestehen, z. B. Einkaufsverpflichtung mit 3750 to bei Broker A, Verkaufsverpflichtung mit 3750 to bei Broker B.(9) Die Deutsche Feinmetall AG würde in so einem Fall ihre beiden Broker beauftragen, diese beiden Positionen untereinander zu verrechnen. Dieser Prozeß wird auch als Clearing bezeichnet, an jeder Börse gibt es hierfür spezielle Clearingstellen.

Beim Handel mit Metallen, der an ausländischen Börsen stattfindet, muß berücksichtigt werden, daß es nicht nur Metallkursschwankungen gibt. Die Metallkurse werden im Regelfall in US-Dollar ermittelt. Bei einem größeren gehandelten Mengenvolumen kann deshalb neben dem Metallkursrisiko noch ein erhebliches Devisenkursrisiko entstehen. Diesem kann dann durch ein gesondertes Devisenhedging entgegengesteuert werden.(10)

5. Die technische Umsetzung von Risikosicherungsgeschäften mit SAP R/3

Aufgrund seiner bekannten Vorteile hat sich heute R/3 in vielen Bereichen der Metallindustrie als Standard etabliert. Aber bereits in 1996 wurde von der Wirtschaftsvereinigung Metalle e.V. eine Liste mit unverzichtbaren Anforderungen zusammengestellt, die z.T. bis heute nicht von R/3 abgedeckt werden. So können z. B. Preisabsprachen für E-metallhaltige Materialien im R/3 nicht hinterlegt werden. Ohne die strukturierte Ablage von Verträgen können aber die Metall- und Devisenrisiken nicht transparent gemacht werden. Da in der Halbzeugindustrie für NE Metalle der Metallanteil bis zu 80% der Gesamtkosten beträgt, ist ein effektives Risk Management für diese Unternehmen überlebenswichtig.

An dieser Stelle setzt die auf SAP R/3-basierende Branchensoftwarelösung it.metal an. Entstanden aus den Erfahrungen der R/3 Einführung bei der Hüttenwerke Kayser AG (HK), liefert das Paket die notwendigen Funktionen, um diese spezifischen, für die NE-Metallindustrie aber standardisierten Prozesse effizient durchführen zu können. Als Add-On zum R/3 unterstützt it.metal die automatisierte Vertragsabwicklung von der Vertragserfassung bis zur Abrechnung - sowohl im Einkauf als auch im Verkauf. Diese Informationen werden für das Risk Management in einer ständig aktuellen Metallposition dargestellt. Natürlich können mit it.metal auch die Börsenverträge im R/3 verwaltet werden. Die Prozesse der operativen Abteilung können also zusammen mit den Hedging Operationen in einem System dargestellt werden. Aufwendige Schnittstellen entfallen (siehe Bild 1).

Bild 1

Mit it.metal wird ein vorkonfiguriertes R/3 System ausgeliefert, das an die Bedürfnisse der NE-Industrie angepaßt ist. Die Metal Solution kann kombiniert werden mit den Best Practice Szenarien der SAP Mill Solution. Ergebnis ist ein schnelles Prototyping auch für die komplexen Ein- und Verkaufsprozesse in der NE-Metallindustrie. Dies trägt entscheidend zur Sicherung des Projekterfolgs bei. Gleichzeitig führt es zu einer deutlich reduzierten Projektlaufzeit und damit zu erheblich reduzierten externen und internen Aufwänden. (Während bei HK die R/3-Einführung noch 18 Monate betrug, wird heute für vergleichbare Projekte mit 10 Monaten Projektlaufzeit gerechnet!).

Mit it.metal verfügt itelligence (11) über ein Programmpaket und Beratungs-Knowhow, zu dem es im Moment keine Konkurrenz gibt. Weder auf Basis R/3 noch auf irgend einer anderen Plattform. Dabei ist der Adressatenkreis nicht auf die NE-Metallindustrie beschränkt. Es liegen bereits Anfragen aus anderen Bereichen vor - Handel von Kohlen oder Verarbeitung von Kakao. Nach einer Marktanalyse und ersten Kundenkontakten wurde im Februar 2000 mit viel Energie mit der Entwicklung von it.metal begonnen. Seit Juni 2000 wurde it.metal mittlerweile mehrmals an namhafte Unternehmen ausgeliefert.

Von der programmiertechnischen Seite sind besonders die guten Erfahrungen bei der Anlage von Hedgegeschäften über vereinfachte Erfassungsmasken wie auch die ausgewählten Reportingwerkzeuge von Vorteil. Die Software basiert auf den Standard-Marketing-Instrumenten von SAP R/3, etwa die bekannten Programme zur Anlage, Bearbeitung und Auswertung von Aufträgen und Fakturen (z. B. Transaktion vf01). Die vereinfachten Erfassungsmasken wurden durch Einbindung der modernen BAPI-Technologie (Business Application Programming Interface) in Zusammenhang mit Call Transactions erzeugt.

6. Fazit

Vergleichen wir die Risiken, die beim Metallhandel entstehen, so wird durch Hedging das Kursrisiko deutlich gemindert: Zum einen wird durch die Einführung von Tagesabschlüssen das Risiko von der gesamten gehandelten Menge zurückgeführt auf ein Risiko für die zu hedgende Differenzmenge, ausgedrückt in den oben besprochenen short-/long-Positionen. Darüberhinaus ist - bei länger dauernden physischen Umarbeitungsprozessen - das Risiko der Metallkursschwankungen wahrscheinlich höher als das der Terminkursschwankungen bei Hedgegeschäften, die mit einer möglichst kurzen Lieferfälligkeit abgeschlossen werden. Durch Hedging kann das Kursrisiko also nicht nur mengenbezogen, sondern auch zeitbezogen verringert werden.

7. Literatur

Czichos, Horst (Hrsg.): "Hütte - die Grundlagen der Ingenieurwissenschaften", Springer, 30. Aufl. 1996.

Itelligence AG: Software-Dokumentation It metal, Bielefeld 2000 (erhältlich auf Anfrage).

Reichling, Peter: Hedging mit Warenterminkontrakten, Haupt, Stuttgart 1991.

Rudolff Wolff & Co Ltd: Wolff�s Guide to the London Metal Exchange, Metal Bulletin Books, Surry, New York, Singapore, 1999.

Anmerkungen

1) Vgl. www.lme.co.uk. Eine physikalische Beschreibung der Nichteisenmetalle liefert etwa das Standard-Ingenieurwerk �Hütte - die Grundlagen der Ingenieurwissenschaften�, hrsg. von Horst Czichos, Springer, 30. Aufl. 1996, S. D 15 bis D 19.

2) Wolff 1999, page S-9.

3) Im tatsächlichen Börsenhandel ist dies nicht der Fall. Der Preis für eine zukünftige Lieferung ist i.d.R. höher als der Preis für heutige Lieferung, wenn mehr Metall auf dem Terminmarkt angeboten wird (sogenannte Contango-Situation) und revers niedriger, wenn mehr Metall nachgefragt wird (sogenannte Backwardation-Situation). Eine grundsätzliche Marktunterscheidung liefert Reichling 1991, vgl. S. 9-18.

4) Kommt uns der Zufall nicht zu Hilfe, haben wir beispielsweise am 22. Juli eine Short-Position über 8000 to, so könnten wir am 14.7.2000 to. mit Lieferfälligkeit zum 1.9., die restlichen 6000 to. aber mit späterer Lieferfälligkeit, z. B. zum 1.11. beim Broker einkaufen. Dann wäre allerdings irgendwann vor Fälligkeit wieder das (Liefer-)Fälligkeitskonto zum 1.11. auszugleichen.

5) Vgl. Reichling 1991, S. 19-48.

6) Dies geschieht unter anderem in Abhängigkeit der Contango-/Backwardation-Situation, siehe Fußnote 2 und Reichling 1991, S. 67-144.

7) Die Entwicklung von Softwarelösungen geht zunehmend den Weg, betriebswirtschaftliche Standardsoftware als Basis zu verwenden. Dies hat den Vorteil, daß nicht nur standardisierte Datenübergabe-Schnittstellen genutzt werden, sondern bereits in der Entwicklung auf vorhandene Standards, z. B. ABAP/4-Funktionsbausteine, zurückgegriffen wird.

8) It metal wird vertrieben von der itelligence AG, Frankfurt und Bielefeld.

9) Die Adressen von Brokern, die tatsächlich an der Börse zugelassen sind, sind z. B. dem Anhang des Standardwerks von Wolff zu entnehmen.

10) Die Kursermittlung von Kursen im physischen Metallhandel, die als Basis für die Preisermittlungen im Hedgegeschäft benötigt werden, kann grundsätzlich unterschiedlich erfolgen, es gibt hier unterschiedliche Fixierungsansätze, z. B. Fixierung zur bekannten Börse, Fixierung zur unbekannten Börse, Fixierung zu Durchschnittspreisen usw. Aber dies wäre dann wieder ein Kapitel für sich...

11) Neben dem Thema Risk Management werden von der itelligence AG auch die Themen E-Commerce und Supply Chain Management für die Metallindustrie besetzt. Mit Copper-Online hat die itelligence für die NA und HK im vergangenen Jahr den ersten Marktplatz für die Kupferindustrie aufgebaut (siehe www.copper-online.com). Unter der E-mail Adresse metal@itelligence beantwortet der LME-Experte Anfragen nach erfolgreichen Anlagestrategien in Warentermingeschäften. Auch alle sonstigen Firmenanfragen zum Thema Metall können an diese Adresse gerichtet werden.