von Prof. Dr. Klaus Henselmann und Dipl.-Kfm. Wolfgang Kniest

Unternehmen gehen in Zeiten knapper Kassen vermehrt dazu über, eine bewußte Fördertätigkeit auch gleichzeitig in ihrer Außendarstellung zu nutzen. Dabei bietet sich den Unternehmen das Sponsoring als Baustein der Kommunikationspolitik an. Aus Sicht der Begünstigten - z. B. Sportvereine und Sporttreibende, Kulturschaffende, Hochschulen - ist Sponsoring ein Finanzierungsinstrument, um zurückgehende staatliche Leistungen teilweise zu kompensieren. Dieser Aufsatz soll Unternehmen auf das Förderinstrument des Sponsoring und seine Vorteile aufmerksam machen. Ein besonderer Punkt hierbei ist die mögliche steuerliche Attraktivität dieses Förderinstrumentes für beide Seiten. Mit dem äSponsoring-Erlaßō vom 9.7.1997 hat die Finanzverwaltung - nach langer Diskussion - zur ertragsteuerlichen Behandlung des Sponsoring Stellung genommen. Dieser Erlaß wurde durch das BMF-Schreiben vom 18.2.1998 klarstellend in Rd. Nr. 10 um einige Sätze ergänzt. Der Pressemitteilung des Bundesfinanzministeriums ist gerade die Absicht zu entnehmen, daß der Erlaß die Bereitschaft der Unternehmen zum Sponsoring fördern soll.

Begriff des Sponsoring

Umgangssprachlich wird Sponsoring vielfach mit dem Begriff der Spende gleichgesetzt. Tatsächlich handelt es sich bei dem Sponsoring i. e. S. jedoch nicht um eine freigebige Zuwendung (d.h. ohne Gegenleistung), sondern um einen Leistungsaustausch zwischen Sponsor und Gesponsertem, bei dem durch vertragliche Vereinbarungen im Sponsoring-Vertrag Art und Umfang von Leistung und Gegenleistung klar definiert sind. Sponsoren erbringen Leistungen in Form von Geld oder geldwerten Vorteilen (Sach- und/oder Dienstleistungen) mit dem Ziel, von dem Gesponserten Gegenleistungen zu erhalten, die dazu beitragen, den Bekanntheitsgrad des betreffenden Unternehmens zu steigern oder dessen Image positiv zu beeinflussen (4). Insoweit beruht das Sponsoring auf dem Prinzip äFörderung gegen Öffentlichkeitō. (5)

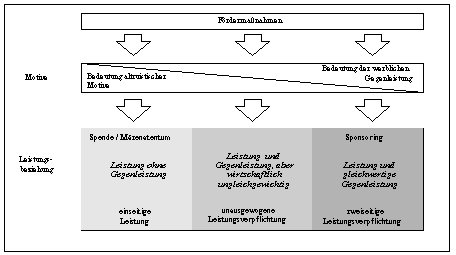

Hierbei sind die Grenzen zum Spendewesen und Mäzenatentum allerdings fließend. In Abhängigkeit von der Ausgestaltung kann man differenzieren:

Begriffabgrenzung

Sponsoringarten

Historisch liegen die Wurzeln des Sponsoring in der Förderung von Künstlern und Wissenschaftlern. So wurden Michelangelo und Botticelli von Kaufmannsfamilien wie den Medici oder den Visconti finanziell unterstützt (6). Bereits damals wurde durch Hinweistafeln, z. B. an den Florentiner Prachtbauten, auf die Förderer aufmerksam gemacht und so von dem reinen altruistischen Gedanken (Mäzenatentum) abgerückt. Der Grund lag damals darin, dem biblischen Verbot von Geldgeschäften und dem Vorwurf der Wucherei entgegenzuwirken.(7)

Heute können u. a. Sport-, Kultur-, Sozio- und Wissenschafts-Sponsoring unterschieden werden. Gerade zunehmende Professionalisierung und steigende Ausgaben im Spitzensport verlangten nach neuen Einnahmequellen. Die zunehmenden Werbemöglichkeiten im Sport begünstigten ein systematisches Sponsorship in diesem Bereich. Dessen Attraktivität als Finanzierungsquelle konnte sich in den 90er Jahren auf den Bereich des Kultursponsoring ausdehnen. Daneben erfolgte in den letzten Jahren eine Ausweitung der Sponsoringaktivitäten im sozialen Bereich. Beim Soziosponsoring kann der Sponsor gesellschaftliche Verantwortung demonstrieren und somit eine positive Beeinflussung des Unternehmens- und Produktimages erreichen. Zum weiteren Feld des Soziosponsoring gehört auch das Wissenschafts- bzw. Hochschulsponsoring.

Hochschulsponsoring

Im deutschen Hochschulsponsoring sind bereits einige Aktivitäten zu erkennen, doch zeigen empirische Untersuchungen im Vergleich zu den USA noch einen deutlichen Nachholebedarf (8). Die Empirie zeigt auch, daß gerade beim Hochschulsponsoring die Übergänge zwischen verschiedenen Maßnahmen fließend sind. Neben Sponsoring gelten Mäzenatentum und Spende, Stiftungen, Auftragsforschung und sonstige Vermarktungsaktivitäten als Bausteine des Fundraising von Hochschulen (9). Allerdings treten die Erscheinungsformen nicht überschneidungsfrei nebeneinander auf (10):

Unternehmen können als Sponsoren verschiedene Ziele verfolgen. Aus Sicht des Unternehmens stehen kommunikative Ziele im Vordergrund. Durch eine Imagesteigerung oder die Erhöhung des Bekanntheitsgrades - bei Studenten und Promovierenden als möglichen späteren Mitarbeitern oder Kunden - können letztlich auch quantitative Ziele wie Umsatz- oder Gewinnsteigerung erreicht werden. Gleiches gilt auch, wenn z. B. gegenwärtige Kunden oder Geschäftspartner als Gäste zu Veranstaltungen eingeladen werden. Hier lassen sich auch die bei vielen Freiberuflern bestehenden Werbeverbote umgehen. Als Leistung des Sponsors kann neben die Bereitstellung von Finanz- und Sachmitteln (z. B. Literatur, Forschungsmaterial und Maschinen) auch die Bereitstellung von Dienstleistungen treten. Hier ist etwa die Abstellung von Personal für Gastvorträge denkbar.

Als Sponsoringpartner des Unternehmens kommen sowohl die Hochschule als Ganzes, einzelne Fakultäten, Lehrstühle, die Universitätsbibliothek oder einzelne Fachbereichsbibliotheken in Frage. Die Auswahl sollte anhand der angestrebten Ziele getroffen werden.

Aus Sicht der Hochschule verfolgt Sponsoring in erster Linie das Ziel der verbesserten Mittelausstattung für Lehre und Forschung. Darüber hinaus können durch die gegenseitige Befruchtung von äTheorieō und äPraxisō positive Wirkungen entstehen sowie vorteilhafte Imageeffekte generiert werden (11). Im letzten Fall ist Hochschulsponsoring ein Baustein des Hochschulmarketing (12). Die Gegenleistung der Hochschule kann zum einen darin bestehen, daß sie selbst auf die Sponsoringaktivität in der Öffentlichkeit hinweist oder dem Sponsor das Recht einräumt - z. B. unter Verwendung des Universitätslogos - die Sponsoringleistung öffentlichkeitswirksam zu kommunizieren.

Denkbare Gegenleistungen sind beispielsweise (13):

Im folgenden soll der Fokus auf die steuerliche Behandlung des Sponsoring gerichtet werden. Möglicherweise ergeben sich hierbei für beide Parteien attraktive Gestaltungsmöglichkeiten.

Grundfragen der ertragsteuerlichen Behandlung

Bei der ertragsteuerlichen Behandlung des Sponsoring stehen zwei Fragen im Mittelpunkt:

Vorteilhaft wirkt sich die explizite Regelung im BMF-Schreiben vom 9.7.1997 aus, daß es kein Korrespondenzprinzip gibt (14). Damit ist klargestellt, daß die steuerliche Behandlung beim Zuwendungsempfänger grundsätzlich nicht davon abhängt, wie die dementsprechende Aufwendung beim Sponsor steuerlich qualifiziert wird. Angestrebt werden deshalb insbesondere Gestaltungen, bei denen einerseits der Sponsor seine Aufwendungen in Form von Betriebsausgaben steuerlich geltend machen kann und andererseits der Empfänger (eine gemeinnützige Körperschaft) Steuerfreiheit der bezogenen Leistung in Anspruch nehmen kann.

Angesichts der Fülle praktizierter Gestaltungsvarianten, die mit äSponsoringō bezeichnet werden, läßt sich die Frage nach der steuerlichen Behandlung nicht pauschal beantworten. Vielmehr ist jede Fördermaßnahme auf ihre steuerlichen Konsequenzen hin zu untersuchen. Hierfür stellt das BMF-Schreiben vom 9.7.1997 aus Sicht der Verwaltungspraxis Abgrenzungsregelungen auf, an denen sich der Steuerpflichtige orientieren kann. Im folgenden sollen diese kurz skizziert werden.

Ertragsteuerliche Behandlung der Zuwendung durch den Sponsor

Wie bereits erwähnt, geht es bei der Abgrenzung zum einen darum, ob die Aufwendungen dem betrieblichen oder dem privaten Bereich zuzuordnen sind. Sind sie der betrieblichen Sphäre des Sponsors zuzuordnen, ist weiter zu unterscheiden, ob es sich bei den Aufwendungen um Betriebsausgaben oder um Spenden handelt.

Die erste Frage nach einer privaten Veranlassung dürfte für das Sponsoring von geringerer Bedeutung sein, da durch die Sponsoringaktivität ja gerade eine Öffentlichkeitswirkung (Imageverbesserung) für das Unternehmen erreicht werden soll, was regelmäßig durch Festlegung einer Gegenleistung im Sponsoringvertrag zu dokumentieren ist. Erfolgt die Zuwendung allerdings aus rein privaten Gründen und ohne meßbaren Zusammenhang mit der Unternehmenstätigkeit, ist eine Qualifizierung der Aufwendung als steuerlich irrelevante Privatausgabe möglich. (15) In einer Negativdefinition folgert die Verwaltungspraxis, daß bei Nichtvorliegen von Betriebsausgaben oder Spenden die Aufwendungen als nichtabziehbare Kosten der privaten Lebensführung (¦ 12 I S. 2 EStG) zu qualifizieren sind und damit keine steuerliche Entlastungsmöglichkeit bieten. (16) Werden die Sponsoringaufwendungen durch eine Kapitalgesellschaft getätigt, kann eine verdeckte Gewinnausschüttung vorliegen, wenn der Gesellschafter durch die Zuwendung begünstigt wird. Dies wird z. B. angenommen, wenn er sich eigene Aufwendungen als Mäzen erspart (Absch. 31 II S. 4 KStR 1995).

Mit THIEL wird hier die Auffassung vertreten, daß die eigentliche Problematik im Bereich der Qualifikation der Sponsoringaufwendungen als Betriebsausgabe i. S. des ¦ 4 IV EStG oder als Spende i. S. der ¦¦ 10b EStG, 9 I Nr. 2 KStG, 9 Nr. 5 GewStG liegt. (17)

Betriebsausgaben sind nach ¦ 4 IV EStG Aufwendungen, die durch den Betrieb veranlaßt sind. Hierbei ist ein allgemeiner wirtschaftlicher Zusammenhang zur Schaffung günstiger Rahmenbedingungen ausreichend. Die Überprüfung der Notwendigkeit, Zweckmäßigkeit oder Üblichkeit der Zuwendung unterbleibt. (18) Auch muß die Gleichwertigkeit von Geld- oder Sachleistungen des Sponsors und den erstrebten Werbezielen nicht gegeben sein. Der Betriebsausgabenabzug soll nur dann untersagt werden, wenn Leistung und Gegenleistung wertmäßig in einem krassen Mißverhältnis zueinander stehen. (19) Betriebsausgaben sind in voller Höhe bei der Einkommen-, Körperschaft- und Gewerbeertragsteuer abzugsfähig. Aufgrund der kommunikativen Gegenleistung beim Sponsoring i. e. S. wird regelmäßig von Betriebsausgaben auszugehen sein.

In Abgrenzung zum Sponsoring i. e. S. sind Spenden solche freiwilligen Zuwendungen, die gerade kein Entgelt für eine bestimmte Gegenleistung durch den Empfänger darstellen. Der Spendenabzug als Sonderausgaben nach ¦ 10b I EStG ist dagegen grundsätzlich auf 5 v.H. des Gesamtbetrages der Einkünfte oder 2 v. T. der Summe der gesamten Umsätze und der im Kalenderjahr aufgewendeten Löhne und Gehälter beschränkt. Diese Begrenzung wird bei der Förderung mildtätiger, wissenschaftlicher und als besonders förderungswürdig anerkannter kultureller Zwecke auf 10 v. H. des Gesamtbetrages der Einkünfte erhöht. Überschreitet eine Einzelspende von mindestens 50.000 DM zur Förderung wissenschaftlicher, mildtätiger oder als besonders förderungswürdig anerkannter kultureller Zwecke die obigen Höchstsätze, so kann sie unter Beachtung der Höchstsätze auch in den zwei vorangegangenen und fünf folgenden Veranlagungszeiträumen als Sonderausgabe abgezogen werden. Weitere Vorteile des Betriebsausgabenabzugs werden darin gesehen, daß er keinen qualifizierten gemeinnützigen Spendenempfänger erfordert und das Verfahren durch die fehlende Voraussetzung einer Durchlaufstelle und einer Spendenbescheinigung einfacher zu gestalten ist.

Nach Auffassung der Verwaltungspraxis sind Aufwendungen des Sponsors dann Betriebsausgaben, wenn das Ziel der Sponsoringaufwendung entweder die Sicherung oder die Erhöhung seines unternehmerischen Ansehens (Image) oder die Werbung für Produkte seines Unternehmens ist. (20) Dies kann entweder durch Aktivitäten des Gesponserten (Hochschule) oder des Sponsors (Unternehmen) erreicht werden.

Aktivitäten des Gesponserten

Die betriebliche Veranlassung und damit verbunden der Betriebsausgabenabzug steht zum ersten nicht in Frage, wenn der Gesponserte (die Hochschule) eine Gegenleistung erbringt. Diese kann z. B. darin bestehen, daß der Empfänger der Leistung

auf das Unternehmen oder auf die Produkte des Sponsors äwerbewirksamō hinweist. (21)

Für das Hochschulsponsoring sind verschiedene Anwendungsgebiete denkbar. Zum einen sind Hinweise auf die finanzielle Unterstützung in Vorlesungsverzeichnissen, Veranstaltungsskripten, Fakultätshinweisen oder Lehrstuhlportraits möglich. Im Bereich des Literatursponsorings können Unternehmen zu einzelnen Themenschwerpunkten, bei denen ein Überschneidungsbereich zur eigenen Tätigkeit besteht, die Aktualisierung und Erweiterung des Literaturbestandes der öffentlich zugänglichen Universitätsbibliothek übernehmen. So könnten z. B. ein Rechtsanwalt für den Bereich äEhe- und Familienrechtō, eine Werbeagentur für den Bereich äWerbungō, ein Softwarehersteller für den Bereich äSoftware-Engeneeringō, eine Steuerberatungsgesellschaft für den Bereich der äEinkommensteuerō oder ein Kreditinstitut für den Bereich äBankbetriebslehreō Verantwortung übernehmen. Als Gegenleistung der Hochschule wären Hinweise auf den jeweiligen Sponsor in den gesponserten Büchern und bei den einzelnen Themenregalen denkbar.

Aktivitäten des Sponsors

Zweitens kann auch die Einbindung der Maßnahmen in die Öffentlichkeitsarbeit des Sponsors (Unternehmen) für sein Unternehmen oder seine Produkte den erforderlichen wirtschaftlichen Zusammenhang (Leistung - Gegenleistung) begründen. Nach dem Motto: äTue Gutes und rede darüberō muß das Ziel der Berichterstattung über die Sponsoringaktivitäten in der Erlangung eines wirtschaftlichen Vorteils (z. B. Sicherung oder Steigerung des Unternehmensimages - verbunden mit einer Steigerung des Unternehmenswertes) liegen. (22) Ein solcher wirtschaftlicher Vorteil kann u.a. durch folgende Maßnahmen des Sponsors bewirkt werden:

Nach dem Wortlaut des Erlasses sollten diese Aktivitäten äöffentlichkeitswirksamō sein. In der Außendarstellung muß die Sponsoringaktivität als Teil des Gesamtkonzeptes der Öffentlichkeitsarbeit des Unternehmens erkennbar sein. Die Gegenleistung durch den Gesponserten (die Hochschule) liegt dann darin, daß er dem Sponsor die Nutzung bspw. des Universitätslogos gestattet. (23)

Als Zwischenergebnis läßt sich festhalten, daß der Betriebsausgabenabzug beim Sponsor ohne Probleme zu erlangen sein wird, da die Erlangung eines wirtschaftlichen Vorteils für den Sponsor ja gerade ein originäres Ziel der Sponsoringaktivität ist. Allerdings sollten neben der Leistung des Sponsors auch die Gegenleistungen des Gesponserten explizit vertraglich vereinbart werden. Ob nun der Gesponserte äwerbewirksamō auf den Sponsor oder der Sponsor äöffentlichkeitswirksamō auf den Gesponserten hinweist, kann für die steuerliche Beurteilung keinen Unterschied machen. (24) Insbesondere kann die steuerliche Anerkennung nicht von der Größe eines Plakates oder Aufklebers abhängig sein.

Ist der Empfänger eine inländische natürliche Person, sind die Sponsoringzuwendungen dann unbeschränkt steuerpflichtig, wenn der Zufluß von Geld oder geldwerten Vorteilen Einkommen i. S. d. sieben Einkunftsarten des ¦ 2 I Nr. 1 - 7 EStG ist.

Körperschaften wie Vereine unterliegen grundsätzlich der Körperschaftsteuerpflicht. Nach ¦ 5 I Nr. 9 KStG von der Körperschaftsteuer befreit sind solche Körperschaften, die nach ihrer Satzung, dem Stiftungsgeschäft oder nach der sonstigen Verfassung und der Geschäftsführung ausschließlich und unmittelbar gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen und die Tatbestandsmerkmale der ¦¦ 51 - 68 AO erfüllen. Für diese gilt eine nur partielle Steuerpflicht, wenn sie einen steuerpflichtigen wirtschaftlichen Geschäftsbetrieb unterhalten. Einkünfte innerhalb dieses steuerpflichtigen wirtschaftlichen Geschäftsbetriebes unterliegen oberhalb einer Freigrenze von DM 60.000 einem Körperschaftsteuersatz von 42 % (beachte: Freibetrag von DM 7.500 nach ¦ 24 KStG) und der Gewerbeertragsteuer.

Auch für Hochschulen als Empfänger der Sponsoringzuwendung sollte der Sponsoring-Erlaß Anwendung finden können, denn die Aufgaben der Lehre und Forschung entsprechen dem gemeinnützigen Zweck äFörderung von Wissenschaft und Forschungō nach ¦ 52 II Nr. 1 AO. Als Körperschaften des öffentlichen Rechts sind Hochschulen nach ¦ 1 I Nr. 6 KStG i. V. m. ¦ 4 KStG nur mit ihrem äBetrieb gewerblicher Artō Steuersubjekt der Körperschaftsteuer. Dieser äBetrieb gewerblicher Artō entspricht wohl dem Begriff des äwirtschaftlichen Geschäftsbetriebesō bei gemeinnützigen Körperschaften. (25)

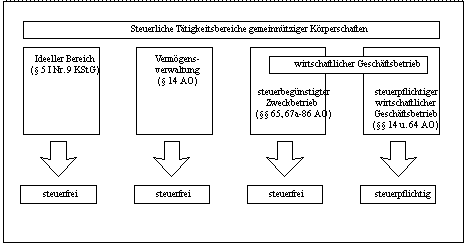

Im Gegensatz zur Frage des Betriebsausgabenabzugs der Sponsoringaufwendungen beim Sponsor ist die Zuordnung zu steuerbefreiten Bereichen oder zum steuerpflichtigen wirtschaftlichen Geschäftsbetrieb beim Gesponserten schwieriger zu beantworten. Die Finanzverwaltung bezieht mit dem Rückzug auf die äallgemeinen Grundsätzeō nicht konkret Stellung. Wie bereits angedeutet, wird die ertragsteuerliche Behandlung der Sponsoring-Zuwendungen bei gemeinnützigen Körperschaften maßgeblich dadurch bestimmt, in welcher Sphäre der gemeinnützigen Körperschaft diese zufließen. (26) Die steuerliche Differenzierung unterschiedlicher Sphären gemeinnütziger Körperschaften resultiert aus dem Gedanken der Wettbewerbsneutralität des Steuerrechts. (27) Nach den allgemeinen Besteuerungsgrundsätzen (Anwendungserlaß zur Abgabenordnung, hier insb. zu ¦ 67a Rdn. I/9) werden vier Bereiche unterschieden. Diese sind der ideelle Bereich, die Vermögensverwaltung, der steuerfreie Zweckbetrieb und der steuerpflichtige wirtschaftliche Geschäftsbetrieb. Nur die Sponsoringzuwendungen, die in der Sphäre ästeuerpflichtiger wirtschaftlicher Geschäftsbetriebō zufließen, werden ertragsteuerlich erfaßt.

Steuerliche Tätigkeitsbereiche gemeinnütziger Körperschaften

Ideeller Bereich

Der ideelle Bereich einer gemeinnützigen Körperschaft (z. B. Sportverein) umfaßt die Tätigkeiten, die ausschließlich und unmittelbar die gemeinnützigen Zwecke des Empfängers ausmachen. Einnahmen im ideellen Bereich sind steuerfrei. Dazu gehören z. B. Spenden oder Zuschüsse der öffentlichen Hand. Sponsoringzuwendungen in der hier verstandenen Form setzen eine Gegenleistung voraus. Da die Anerkennung als steuerfreier Zufluß im ideellen Bereich von der Voraussetzung abhängt, daß es sich um eine Leistung ohne Gegenleistung durch den Empfänger der Zuwendung handelt, kann ein Zufluß im ideellen Bereich durch die Sponsoringzuwendung nicht begründet werden.

Vermögensverwaltung

Eine Vermögensverwaltung wird i. d. R. dann angenommen, wenn z. B. Kapitalvermögen verzinslich angelegt oder aber unbewegliches Vermögen vermietet oder verpachtet wird (¦ 14 III AO). Auch Einkünfte aus der zeitlich begrenzten Überlassung von Rechten (¦ 21 I Nr. 3 EStG) werden unter die Einkünfte aus Vermietung und Verpachtung subsumiert. Daher ist z. B. die entgeltliche Übertragung des Rechts zur Nutzung von Werbeflächen an Werbeagenturen als steuerfreie Vermögensverwaltung zu klassifizieren.

Die Einnahmen aus der Vermögensverwaltung fließen der gemeinnützigen Körperschaft regelmäßig ertragsteuerfrei zu. Würde die gemeinnützige Körperschaft selbst an den Werbemaßnahmen mitwirken, so würde dadurch ein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb begründet. Durch Verpachtung der Werberechte an einen Dritten (z. B. Werbeagentur oder Förderverein) ist es ihr jedoch möglich, steuerfreie Einnahmen aus Vermögensverwaltung zu generieren. Damit dieses Vorgehen allerdings nicht den Eindruck eines bloßen Scheingeschäftes erweckt, ist darauf hinzuweisen, daß dem Pächter des Werberechtes ein angemessener Gewinn verbleiben muß.

Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb

Die Steuerbefreiung gemeinnütziger Körperschaften erstreckt sich nicht auf den Bereich des wirtschaftlichen Geschäftsbetriebes (¦¦ 5 I Nr. 9 S. 2 KStG, 3 VI S. 2 GewStG). Steuerbemessungsgrundlagenteile (Einkommen oder Umsätze), die in diesem Bereich zufließen, verlieren ihre Steuerbegünstigung (¦ 64 I AO) allerdings nur, wenn die Gesamteinnahmen der Körperschaft aus wirtschaftlichem Geschäftsbetrieb im Kalenderjahr die Freigrenze von DM 60.000 übersteigen. Definiert wird der wirtschaftliche Geschäftsbetrieb als eine selbständige, nachhaltige Tätigkeit, durch die Einnahmen oder andere wirtschaftliche Vorteile erzielt werden und die über den Rahmen einer Vermögensverwaltung hinausgeht. Eine Gewinnerzielungsabsicht ist nicht erforderlich (¦ 14 S. 1 u. 2 AO). Die Begründungen der Steuerpflicht liegen zum einen darin, daß Tätigkeiten im wirtschaftlichen Geschäftsbetrieb nicht unmittelbar der Verwirklichung gemeinnütziger Zwecke dienen und zum anderen treten die gemeinnützigen Körperschaften in diesem Bereich in Konkurrenz zu anderen Gewerbetreibenden und müssen aus Gründen der Gleichbehandlung wie diese besteuert werden. (28)

Soweit noch kein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb existiert, kann dieser durch aktive Werbemaßnahmen der begünstigten Körperschaft begründet werden. Liegt ein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb äWerbungō vor (mehrere wirtschaftliche Geschäftsbetriebe werden zu einem zusammengefaßt) ist der Überschuß der äWerbeō-Einnahmen über diejenigen Betriebsausgabenteile, die auf die äWerbungō entfallen, zu versteuern. Dabei kann eine Betriebsausgabenpauschale von 25 % der Werbeeinnahmen in Abzug gebracht werden. (29)

Mit Schreiben vom 18.2.1998 hat das BMF (30) klargestellt, daß bestimmte Tätigkeiten nicht zur Annahme eines steuerpflichtigen wirtschaftlichen Geschäftsbetriebes äWerbungō führen. Der Empfänger darf danach z. B. auf Plakaten, Veranstaltungshinweisen, in Ausstellungskatalogen oder in anderer Weise auf die Unterstützung durch einen Sponsor älediglichō hinweisen. Dieser Hinweis kann unter Verwendung des Namens, Emblems oder Logos des Sponsors, jedoch ohne besondere Hervorhebung, erfolgen. Damit erscheint eine begrenzte werbewirksame Tätigkeit durch den Gesponserten möglich, ohne daß dieser einen wirtschaftlichen Geschäftsbereich begründet.

Eine zweite Ausnahme von der Annahme eines wirtschaftlichen Geschäftsbetriebes bei dem Gesponserten sieht die Finanzverwaltung darin, daß die begünstigte Körperschaft dem Sponsor nur die Nutzung ihres Namens zu Werbezwekken in der Weise gestattet, daß der Sponsor selbst zu Werbezwecken oder zur Imagepflege auf seine Leistung an die Körperschaft hinweist. Sie rechnet die Einnahmen dann dem Bereich der steuerfreien Vermögensverwaltung zu.

Zweckbetrieb

Führen die Sponsoringzuwendungen zu steuerpflichtigen Einnahmen eines wirtschaftlichen Geschäftsbetriebes, kann nicht automatisch unterstellt werden, daß kein steuerfreier Zweckbetrieb i. S. d. ¦¦65 - 68 AO vorliegen könnte. (31) Tritt die gemeinnützige Körperschaft als Geschäftsbetrieb auf, um unmittelbar zur Verwirklichung ihrer satzungsmäßigen Zwecke beizutragen, kann dieser Geschäftsbetrieb als steuerbegünstigter Zweckbetrieb zu klassifizieren sein. Zuwendungen aus Sponsoringaktivitäten, die im Zweckbetrieb zufließen, bleiben steuerfrei. Nach ¦ 65 AO sind drei Merkmale für eine Zweckbetrieb ursächlich:

Mit dem Jahressteuergesetz 1997 wurden Wissenschafts- und Forschungseinrichtungen, deren Träger sich überwiegend aus Zuwendungen der öffentlichen Hand oder der Vermögensverwaltung finanzieren, explizit in den Katalog einzelner steuerbegünstigter Zweckbetriebe des ¦ 68 IX AO aufgenommen. (32) Hiernach sind Forschungsvorhaben, auch Auftragsforschung, grundsätzlich als steuerfreier Zweckbetrieb zu behandeln. Allerdings wird ein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb dann angenommen, wenn die Tätigkeit der Forschungseinrichtung nicht für die Erfüllung gemeinnütziger Zwecke notwendig ist oder in erster Linie der Beschaffung von (zusätzlichen) Mitteln für den steuerbegünstigten Bereich dient. Dazu gehören nach ¦ 68 IX AO neben Tätigkeiten, die sich auf die Anwendung gesicherter Erkenntnisse beschränken, auch wirtschaftliche Tätigkeiten ohne Forschungsbezug und sog. Projektträgerschaften.

Diese Tätigkeiten bleiben steuerpflichtige wirtschaftliche Geschäftsbetriebe und unterliegen aus Wettbewerbsgründen der vollen Besteuerung.

Ergebnis

Beim Sponsoring handelt es sich aus Unternehmenssicht um ein Instrument, das zugleich eine Förderung bestimmter öffentlicher Zwecke beim Gesponserten als auch eine Nutzung als Marketing-Instrument zum Wohle des Sponsors erlaubt. Die faktische Nichtbesteuerung der Sponsoringleistung wird dann erreicht, wenn auf Seiten des Sponsors ein unbeschränkter Abzug der Sponsoringaufwendung als Betriebsausgabe und auf Seiten des Empfängers ein steuerfreier Zufluß möglich ist.

Anmerkungen

1) Zwei aktuelle Monographien wenden sich speziell dem Hochschulsponsoring zu. Vgl. Westebbe/Winter/Trost, Hochschul-Sponsoring, 1997 und Hermanns/Glogger, Management des Hochschulsponsoring, 1998.

2) Vgl. BMF-Schreiben vom 9.7.1997 IV B 2 - S. 2144 - 118/97 (DB 1997), S. 1491.

3) Vgl. BMF-Schreiben vom 18.2.1998 (DB 1998), S. 397.

4) Vgl. Sauer/Luger, Vereine und Steuern (1997), S. 130.

5) Vgl. Weiand, Das Schreiben des Bundesministeriums der Finanzen vom 9.7.1997 zur ertragsteuerlichen Behandlung des Sponsoring, BB 1997, 1570 (BB 1997), S. 345.

6) Vgl. Wegerhoff, Kunst- und Kultursponsoring, in: Strahlendorf (Hrsg.), Jahrbuch Sponsoring 91/92, 1991, S. 48.

7) Vgl. Behnke, Vom Mäzen zum Sponsor, 1988, S. 13.

8) Vgl. hierzu und im folgenden Westebbe/Winter/Trost, Hochschulsponsoring 1997, S. 82.

9) Allgemein wird die Ressourcenbeschaffung von Non-Profit Unternehmen als sog. Fundraising bezeichnet. Vgl. Brocks, Fundraising, 1994.

10) Vgl. Westebbe/Winter/Trost, Hochschul-Sponsoring, 1997, S. 21 f.

11) Bspw. gilt das Prinzip der Praxisorientierung als eines der sieben Grundprinzipien der TU Chemnitz.

12) Vgl. Hermanns/Glogger, Management des Hochschulsponsoring, 1998, S. 9 m.w.N.

13) Anregungen zu Sponsoringaktivitäten finden sich in den empirischen Erhebungen bei Westebbe/Winter/Trost, Hochschul-Sponsoring, 1997, S. 45 ff. u. 81 ff. und Hermamms/Glogger, Management des Hochschulsponsoring, 1998, S. 87 ff.

14) Gramlich/Treisch zeigen auf Basis der historischen Entwicklung, daß das EStG keinen allgemeinen Grundsatz äKorrespondenzprinzipō kennt. Vgl. Gramlich/Treisch, Korrespondenzprinzip, Unterhaltszahlungen und Einkommensbegriff (DB 1997), S. 2349 ff. Zum Korrespondenzprinzip und seinem Widerspruch zum Prinzip der Besteuerung nach der Leistungsfähigkeit, vgl. Tipke, Die Steuerrrechtsordnung, Band II, 1993, S. 662 f.

15) Vgl. FG Bremen, Urteil vom 16.10.1987 (EFG 1988), S. 107.

16) Vgl. BMF-Schreiben vom 9.7.1997 IV B 2 - S. 2144 - 118/97 (DB 1997), S. 1491, Rd. Nr. 8.

17) Vgl. hierzu und im folgenden Thiel, Sponsoring im Steuerrecht (DB 1998), S. 842 f.

18) Vgl. BMF-Schreiben vom 9.7.1997 IV B 2 - S. 2144 - 118/97 (DB 1997), S. 1491, Rd. Nr. 5.

19) Vgl. BMF-Schreiben vom 9.7.1997 IV B 2 - S. 2144 - 118/97 (DB 1997, S. 1491, Rd. Nr. 5 mit Verweis auf ¦ 4 V S. 1 Nr. 7 EStG.

20) Vgl. BMF-Schreiben vom 9.7.1997 IV B 2 - S. 2144 - 118/97 (DB 1997), S. 1491, Rd. Nr. 3.

21) Vgl. BMF-Schreiben vom 9,7,1997 IV B 2 - S. 2144 - 118/97 (DB 1997), S. 1491, Rd. Nr. 3.

22) Vgl. BMF-Schreiben vom 9,7,1997 IV B 2 - S. 2144 - 118/97 (DB 1997), S. 1491, Rd. Nr. 3.

23) Vgl. Heuer, Der neue BMF-Erlaß zur ertragsteuerlichen Behandlung des Sponsorings: Die steuerlichen Konsequenzen beim Sponsor und Gesponserten (DStR 1998), S. 19.

24) Kritisch zu der differenzierten Wortwahl: äWerbewirksamkeitō oder äÖffentlichkeitswirksamkeitō des Erlaßtextes, Heuer, Der neue BMF-Erlaß zur ertragsteuerlichen Behandlung des Sponsorings: Die steuerlichen Konsequenzen beim Sponsor und Gesponserten (DStR 1998), S. 19.

25) So auch Strahl, Steuerliche Aspekte der wirtschaftlichen Betätigung von Hochschulen (FR 1998), S. 761 - 774, hier S. 771.

26) Vgl. BMF-Schreiben vom 9.7.1997 IV B 2 - S. 2144 - 118/97 (DB 1997), S. 1491, Rd. Nr. 9 u. 10.

27) Vgl. Tipke/Lang, Steuerrecht, 1998, S. 481.

28) Vgl. Thiel, Sponsoring im Steuerrecht (DB 1998), S. 845.

29) Vgl. AEAO zu ¦ 64 I.

30) Diese Klarstellung wurde mit Schreiben vom 18.2.1998 (DB 1998), S. 397, in Rd. Nr. 10 des BMF-Schreibens vom 9.7.1997 eingefügt.

31) So auch Schauhoff, Große Aufregung um das Sponsoring (DB 1998), S. 495. Diese Möglichkeit wird von der Finanzverwaltung allerdings ohne jegliche Begründung und gegen die herrschende Rechtsprechung verworfen. Vgl. BMF-Schreiben vom 9.7.1997 IV B 2 - S. 2144 - 118/87 (DB 1997), S. 1491, Rd. Nr. 10.

32) Vgl. hierzu und im folgenden Tipke/Kruse, Abgabenordnung/Finanzgerichtsordnung (Stand 12/97), ¦ 68 Tz. 11.